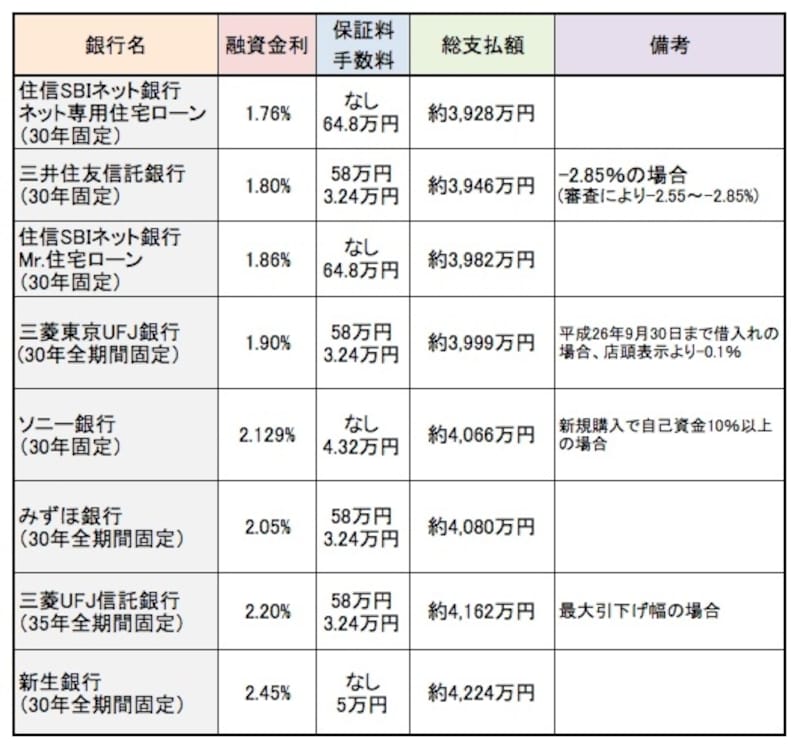

主な金融機関の全期間固定(30年返済)

主な金融機関の全期間固定、または30年固定の金利、および総支払額を比較してみましょう。<主な金融機関の30年間固定金利> ※2014年9月9日時点

※総支払額は、借入額3,000万円、返済期間30年、ボーナス返済なし、保証料・手数料込みで計算したもの

長期固定は小幅ながら金利が下がったところが多く見られました。

今月の長期の全期間固定の金利は、先月から横ばい、もしくは小幅に引き下げられたものが多くみられました。住信SBIネット銀行のネット専用住宅ローンの30年固定で先月よりも0.01%下がって1.76%、三井住友信託銀行の30年固定は最大引下げの場合で先月と同じく1.80%、三菱東京UFJ銀行は0.05%下がり1.90%と2%を下回る金利のところが多い状況が続いています。

住宅ローンの比較をする場合、金利以外にも注目してほしいのが保証料や事務手数料です。特に、保証料は返済年数が長いほど、借入金額が大きいほど高くなり、その金額も大きなものになります。保証料や事務手数料も考慮した総支払額での比較も、住宅ローン選びの参考となります。

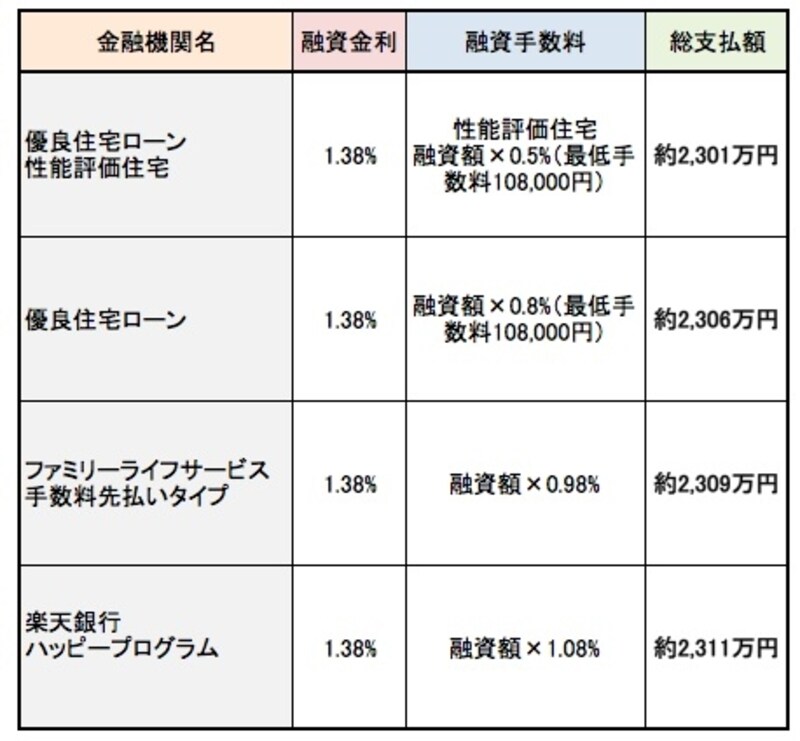

フラット35の総支払額比較

超長期の固定金利を希望する場合には、住宅金融支援機構と民間金融機関がタイアップして提供している「フラット35」も選択肢のひとつとなります。フラット35は全額借入れが可能になりましたが、金利は9割以下の場合よりも9割超の場合には高くなります。9割以下の返済期間21年以上の「フラット35」の最低金利は、1.66%で先月までの過去最低金利からさらに0.03%低くなりました。返済期間20年以下の最低金利は0.03%低くなり1.38%で、こちらも過去最低金利を更新しました。「フラット35」は、各商品によって融資手数料が異なっています。手数料を含めた総支払額をチェックするようにしましょう。

<主なモーゲージバンクのフラット35(返済期間21年以上> ※2014年9月9日時点

※総支払額は、借入額3,000万円、返済期間30年、ボーナス返済なし、手数料込みで計算したもの(団体信用生命保険特約料は含んでいない)、融資率9割以下の場合

フラット35は過去最低金利を更新し、金利が低い状況が続いています

<主なモーゲージバンクのフラット35(返済期間20年以下)> ※2014年9月9日時点

※総支払額は、借入額2000万円、返済期間20年、ボーナス返済なし、手数込みで計算したもの(団体信用生命保険特約料は含んでいない)、融資率9割以下の場合

返済期間20年以下の場合には金利が低くなります。過去最低金利となり借換えにも効果的。

なお、フラット35Sの場合には上記金利からさらに優遇を受けることができます。フラット35の金利Aプランが利用できる物件であれば、当初10年間0.3%低い金利で、金利Bプランが利用できる物件は、当初5年間0.3%低い金利で借入れができます。フラット35は団体信用生命の特約料は別払いになりますが、それを含めても民間の10年固定の水準で借入れができることになり、将来の金利も決まっている安心感もあります。

【参考記事】フラット35Sはどうお得なの?

表面上の金利では、フラット35の金利は低くなっていても、フラット35は団体信用生命保険の特約料が別払い、民間金融機関固有の長期固定の多くは保険料込みの金利である点が違うところに注意が必要です。両者を比較する際には、団体信用生命保険の特約料も含めて比較してください。特約料は住宅金融支援機構の「特約料支払額シミュレーション」で試算することができます。