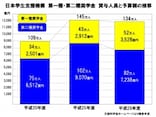

核家族化が進んだ昨今では「保証人を頼める兄弟や親せきがいない」という相談が増えています。また、保証人には65歳未満という年齢制限があることも機関保証の利用者が増えている大きな理由でしょう。

「人的保証と機関保証のどちらを選べばいいのか?」という相談者に対しては、保護者自身の経済状況や親戚との人間関係をヒアリングしたうえでアドバイスするようにしています。

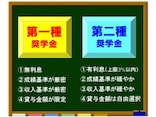

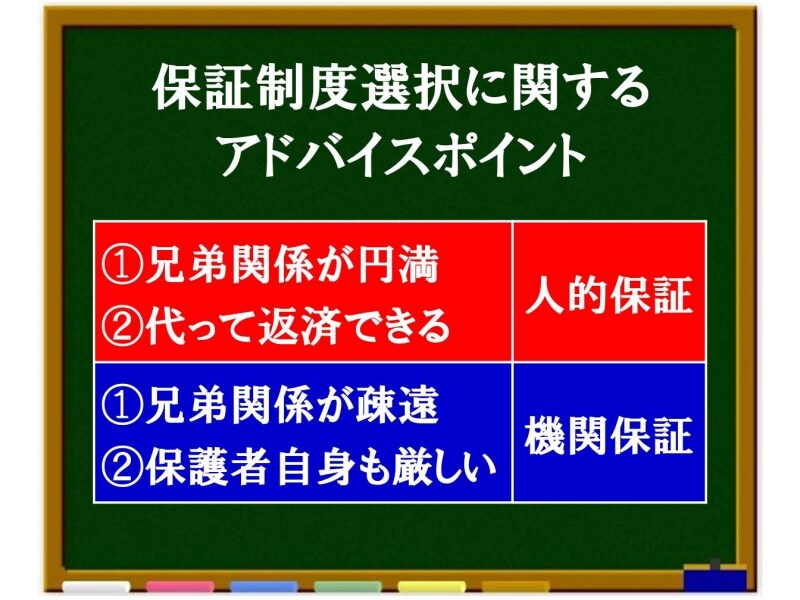

人的保証/機関保証 選択に関するアドバイスポイント

保護者に余力があるならば「人的保証」を

保護者自身が兄弟や親せきとの関係が円満であり、また子どもの返済が滞っても保護者が代って返済できるならば人的保証を勧めています。理由は簡単、入学金にも相当する20万~30万円もの余計なお金を使わない方がいいと考えるからです。

しかし、保護者自身も経済的に厳しい状況ならば、アドバイス内容が変わってきます。

親子共倒れを避けるためには「機関保証」もあり

人的保証の場合、仮に奨学生が自己破産したとしても、連帯保証人、保証人の順で返済の責任を負うことになります。つまり、保護者自身もギリギリの経済状況であれば、親子揃って自己破産という事態に陥ってしまう可能性があるのです。

一方、機関保証の場合、奨学生が自己破産すると、親や親戚に迷惑をかけることはなく債務自体が消滅する形になります。

とはいっても日本学生支援機構への保証機関からの弁済金は、多くの学生が支払っている保証料が原資となっているので、間接的に大勢の奨学生に迷惑をかけてしまうことは事実ですが、自己破産は厳しい状況に陥った奨学生を救うひとつの現実的な手段だといえるでしょう。

この保証制度についても、それぞれの家庭の実情に照らし合わせて選択することがポイントだと思います。