まずはこの好調の要因を分析してみましょう。

適正な発売戸数と魅力的な立地

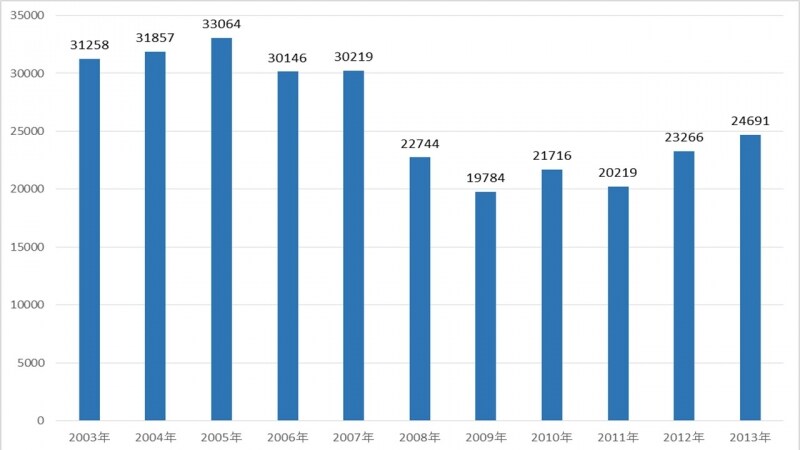

図1は、新築マンションの年間発売戸数の年別推移のグラフ(2003年~2013年)です。

(図1)新築マンションの年間発売戸数の年別推移 (不動産経済研究所データ 参照)

このグラフを見ると、2008年のリーマンショック後、一時、発売が減少して20000戸を切りましたが、翌年からは20000戸台に戻り、直近4年の年間発売戸数は20000戸から25000戸の間で安定しています。もともと関西の適正戸数は25000戸くらいといわれていましたから、ちょうどいい感じの発売戸数が続いていました。

また、発売戸数が安定していただけでなく、この期間に発売された新築マンションは、とても立地条件が良いものが多かったのです。

関西では、「グランフロント大阪」や「あべのハルカス」に代表されるように、都心の複合開発が進んでおり、街がどんどん魅力的になっています。それに伴い、新築マンションの発売エリアも、都心に近いところや、駅から近いところ等、利便性の高いエリアへの発売が増えてきました。マンションの立地条件が良くなることで、魅力的なマンションが増え、購入意欲が衰えることがなかったのです。

魅力的な立地のマンションが適正戸数発売されていたというのが好調の要因です。

超低金利と安定した価格

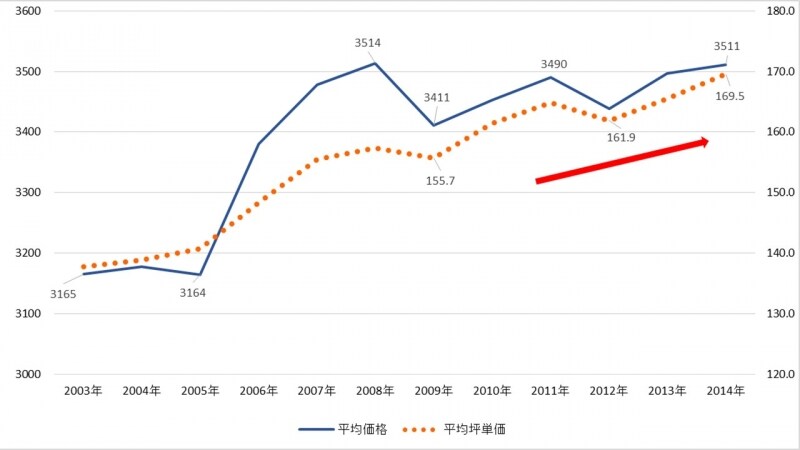

図2は、新築マンションの平均価格と平均坪単価の年別推移のグラフ(2003年~2014年3月末)です。

(図2)新築マンションの平均価格と平均坪単価の年別推移 (不動産経済研究所データより)

この期間、経済環境は厳しく、価格もそれほど下がっていないにもかかわらず、新築マンションがこれほどよく売れていたのはなぜでしょう?そこには2つの要因がありました。

ひとつめは超低金利です。かなり以前から低金利が続いていたのですが、店頭金利からさらに金利を低くする優遇金利の下げ幅がどんどん大きくなり、銀行の変動金利では実質1%を切った金利で融資されているものもあります。この超低金利のおかげで、価格が上昇しても、月々の返済金額をおさえることができ、買いやすい状況を作り出していたのです。

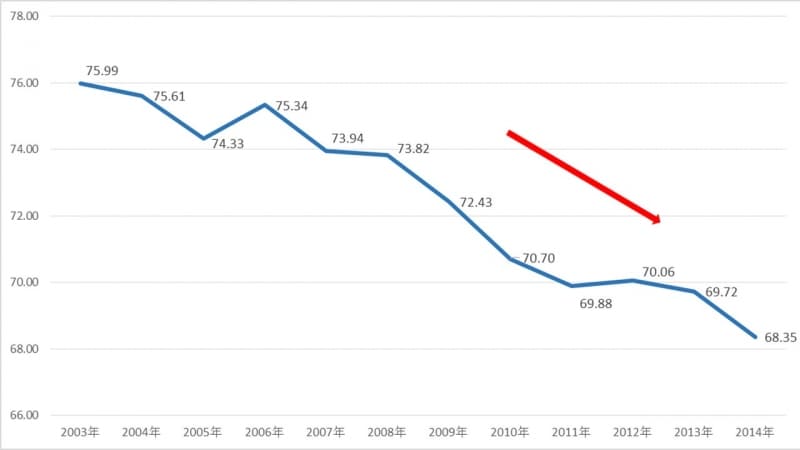

2つめは安定した価格です。図3は新築マンションの平均専有面積の年別推移(2003年~2014年3月末)です。

(図4)新築マンションの平均専有面積の年別推移表 (不動産経済研究所データより)

結果的に、2008年頃の価格を超えることなく、平均価格3400万円~3500万円の間で、安定的に推移してきました。このように、超低金利と、価格が安定していたことが、好調の要因なのです。

最近のマーケットが好調な要因は

1.安定した価格 2.超低金利 3.適正な供給戸数 4.魅力的な立地

の4つの要素が、絶妙のバランスを保っていたからだと言えます。

次のページでは2014年下半期のマーケットがどうなるのか解説します