住宅ローン、毎月の返済額を減らす『基本編』

毎月の住宅ローン、「返済額を下げられないだろうか?」そう考えた時、最初に頭に浮かぶのは、借り換えで「金利が下がらないか?」という思いではないだろうか。一般的に、住宅ローンの借り換えで効果があるのは、次の3つの条件を満たす場合と言われています。- 住宅ローン残高が1000万円以上ある事

- 返済期間が10年以上残っている事

- 金利が現在のローンよりも、1.0%以上下がる事

つまり、金利が1.0%以上下がらないと、借り換えのメリットは無いという事になっています。(実際は、残存期間が長ければ、金利差0.5%でもメリットはあります。)

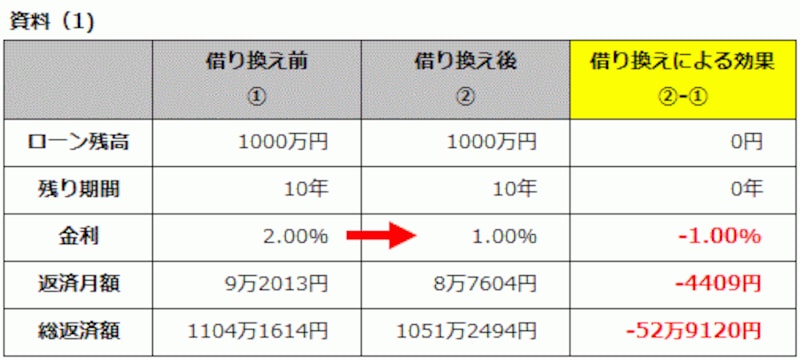

※クリックで拡大

資料(1)をご覧いただきたいのですが、残高1000万円、残り10年の住宅ローンについて、金利を1.0%削減できて、総返済額のメリットは約50万円ということになります。

これは、住宅ローンの借換えには、登記費用や銀行事務手数料等の諸経費が必要ですから、50万円ほどのメリットがあって、初めて、借り換えの効果があるという考え方です。住宅ローンの借り換えについて、一般的なイメージだと思います。

住宅ローン、毎月の返済額を減らす『応用編』

住宅ローンとは長い付き合いです。子どもの教育費負担がかさむ「今だけ」返済額を抑えたい。そんな時もあると思います。そこで考えたいのが「金利削減」ではなく、第2の選択肢「借入期間の延長」です。資料(2)のように、既に金利が低く、金利引き下げのメリットが見出せない場合には、借入期間の延長ができないか、検討してみましょう。

※クリックで拡大

借入期間を延ばすことで、毎月の返済額を大幅に引き下げる事が可能となります。ただし、期間を延ばせば、金利負担が多くなる分、総返済額が増えてしまいます。更には、本来は完済していた予定の10年後に、ローンが残ってしまうデメリットも合わせ持っています。当然、借り換えの諸経費負担もあります。

次のページでフラット35の事例紹介≫≫