相談例

(相談内容)35歳の時に、60歳完済を目指して住宅金融公庫で25年のローンを組みました。返済開始からちょうど丸10年を迎えます。ローンの金利も上がりますし、子どもの教育費の負担が大きいので、下の子が大学を卒業するまでのこれからの7年間、住宅ローンの返済額を減らしたい。

(現在の住宅ローン内容)

- ローン残高:1700万円

- 残り期間:15年

- 金利:3.50%

- 毎月の返済額:12万1483円

- 総返済予定額:2186万6940円

- 15年後のローン残高:0円

(平成26年2月のフラット35の次の金利をもとに試算)

- 融資期間20年以下の場合:1.53%

- 融資期間21年以上の場合:1.79%

相談者がフラット35へ借り換える場合、次のような選択肢が考えられます。

- 借入期間は延ばさない場合

- 借入期間を5年延長する場合

- 借入期間を10年延長する場合

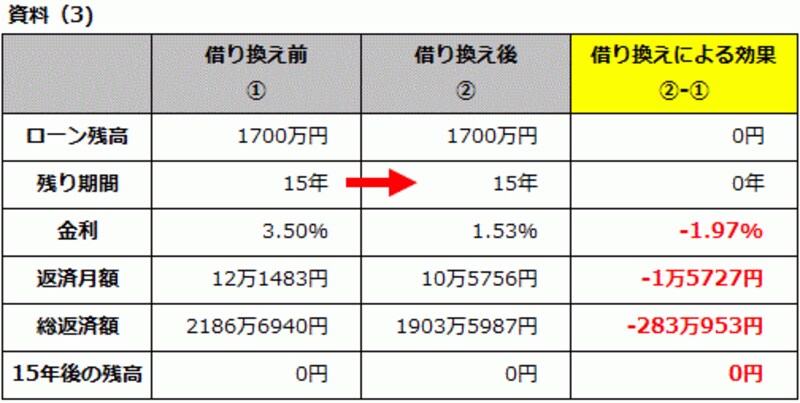

(借入期間据え置きの場合)

※クリックで拡大

借り換え諸経費がかかるものの、金利が1.97%下げられた効果で、毎月の返済額は1万5727円の削減。総返済額でも283万953円の減額メリットがあります。

(借入期間を5年延長した場合)

※クリックで拡大

借り換え諸経費がかかるものの、借入期間5年の延長と金利が1.97%下げられた効果で、毎月の返済額は3万9216円の削減。総返済額でも212万2745円の減額メリットがあります。

ただし、60歳時点でローンが474万9058円残ります。

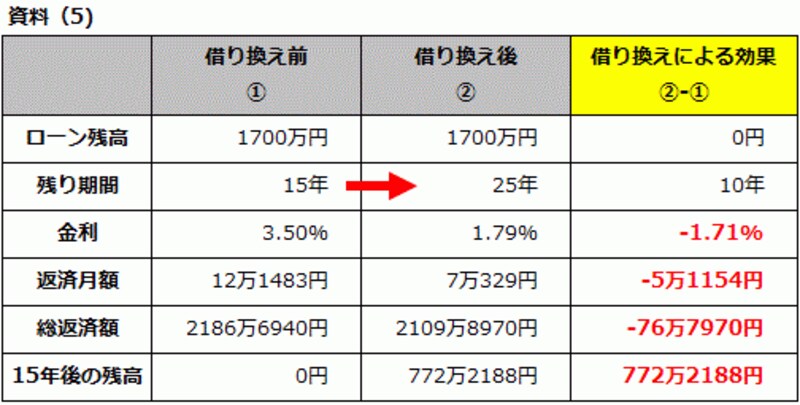

(借入期間を10年延長した場合)

※クリックで拡大

ただし、60歳時点でローンが772万2188円残ります。

この度の相談者の場合、現在の金利が高いことから、金利削減と借入期間の延長の両方により、毎月の返済額を大きく減らす事が可能な事例となりました。

しかしながら、借入期間を10年延長すると、融資期間が21年以上となり、20年以下で借りる場合に比べ、金利が高い事と、15年後の60歳時残高が約772万円と多額となってしまう事から、良く考える必要があります。

60歳時に完済するための方策は?次のページ≫≫