5年の延長を選択

60歳時の残高も考えた結果、借入期間5年延長の場合を選択しました。月々の返済額が現在よりも約4万円下がるので、家計は随分楽になります。

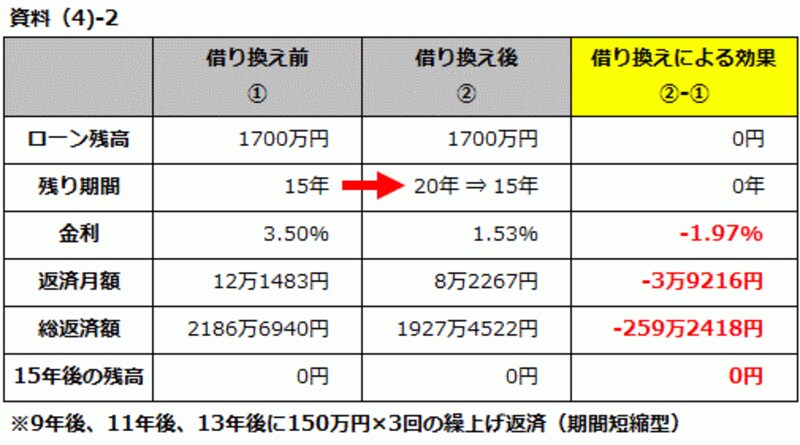

とはいうものの、60歳時にローンを完済したかった相談者です。借り換え後であっても、60歳時の残高ゼロ円を目指し、返済計画を再設計します。

今後7年間は、教育費が必要ですが、8年目からは家計にゆとりができる予定です。そこで、子どもの教育費負担が無くなった後、2年毎、つまり、9年後、11年後、13年後の3回、150万円ずつの繰上げ返済が目標です。すると、きっかり5年期間短縮ができ、60歳時にはローン残高がゼロ円となります。

※クリックで拡大

住宅ローンの返済額が減り、学費負担が終了すれば、将来的には年間100万円くらいは貯蓄ができそうとの事です。

借り換えにより、金利削減、期間5年延長した後に、繰上げ返済を計画した場合、借り換え諸経費がかかるものの、借入期間5年の延長と金利が1.97%下げられた効果で、毎月の返済額は3万9216円の削減。繰上げ返済をすることで、総返済額でも259万2418円の減額メリットとなり、60歳時点でローンがゼロ円となります。

住宅ローンの借り換えは、返済額を減らすだけではなく、返済のタイミングをコントロールすることもできるのです。

今回はフラット35のご紹介でしたが、フラット35以外でも、住宅ローン契約者の年齢によっては、再度35年にローン期間を延ばすことも可能な金融機関もあります。