法人税における交際費の原則的な取り扱い

法人が支出する交際費は、販売促進等事業のために支出し、その使途が明らかである限り、企業会計上その全額が費用となるべきものです。しかし、法人の支出する交際費は毎年巨額にのぼっており、その冗費性が社会的に問題となっていました。そこで、法人が支出した交際費等について、これを損金として認めないこと(税金の計算上、費用としないこと)によりその支出を抑制して冗費の節約を図るという政策上の目的から、「交際費の損金不算入制度」が設けられました。

つまり、「交際費は全額損金にならない」というのが、税務における原則的な取り扱いです。

しかしながら、中小法人が大法人と同じ土俵で戦うには厳しいものがありますので、中小法人については、年600万円以下の交際費のうち、その10%相当額を損金としない特例があります。

また、「1人当たり5000円以下の交際費」については、一定の要件のもと全額損金とする特例も設けられています。

中小法人の交際費課税の特例

資本金の額又は出資金の額が1億円以下の法人(資本金の額又は出資金の額が5億円以上の法人の100%子会社等を除く)に係る交際費課税については、年600万円(事業年度が1年未満の場合は月数按分)の定額控除額が設けられており、年600万円以下の交際費についてはその90%相当額が損金となり、残り10%相当額が損金となりません。なお、年600万円超の交際費については、中小企業といえども全額損金にはなりません。例えば、事業年度が1年の大法人と中小法人がそれぞれ800万円の交際費を支出がしたとします。

資本金の額1億円超の大法人の場合、損金不算入額は800万円です。

一方、資本金の額1億円以下の中小法人の場合、損金不算入額は、

「(600万円×10%)+(800万円-600万円)=260万円」となります。

中小法人といえども、税金の計算上260万円は課税の対象となります。税引き前利益が赤字の会社であっても、交際費課税により税金の支払が生じることもあります。

「1人当たり5000円以下の交際費」は全額損金

交際費として支出した飲食費等(社内飲食費を除く)が1人当たり5000円以下となるものについては、一定要件のもと全額費用処理できます。この制度は、全ての法人が対象となり、トータル支出金額の上限もありません。「1人当たり5000円以下」の計算の仕方は、割り勘方式で計算します。例えば、4人の飲食費が2万円の場合、「2万円÷4人=1人当たり5000円」で5000円以下であるため、会議費等の勘定科目で処理することができます。ただし、社内の者だけで飲み食いする、社内交際費は除かれます。

また、一定の書類の保存が要件となっています。具体的には、以下の事項を記載した書類が必要です。

1.飲食年月日

2.飲食費の金額

3.飲食店等の名称、所在地

4.参加者の氏名、人数

中小法人は年800万円以下の交際費が全額損金

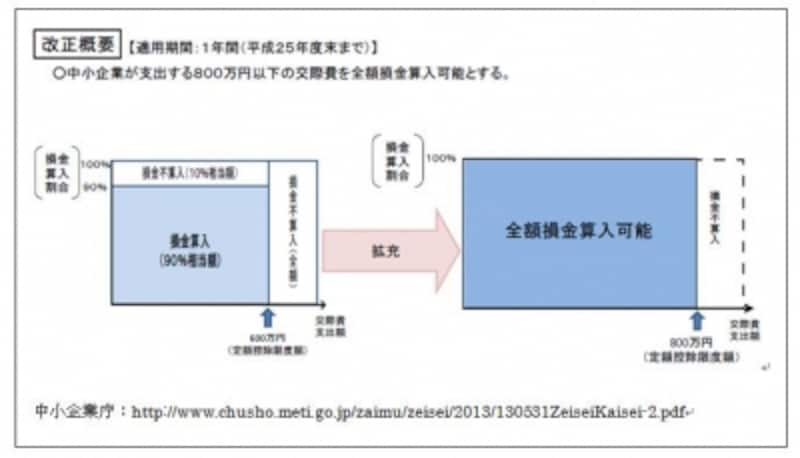

平成25年税制改正により「中小法人の交際費課税の特例が拡充」されました。中小企業の交際費の支出による販売促進活動の強化等を図り、景気回復を後押しするため、資本金の額又は出資金の額が1億円以下の法人(資本金の額又は出資金の額が5億円以上の法人の100%子会社等を除く)が支出する800万円以下(事業年度1年未満の場合は月数按分)の交際費を全額損金算入する改正が講じられました。

改正前:定額控除額600万円以下の交際費の10%が損金不算入

改正後:定額控除額800万円以下の交際費について全額損金算入

先述の中小法人の場合、年間の交際費の支出額が800万円ですので、改正後は全額損金OKということになります。

中小企業庁HPから抜粋