税制改正がサラリーマンの節税の追い風に

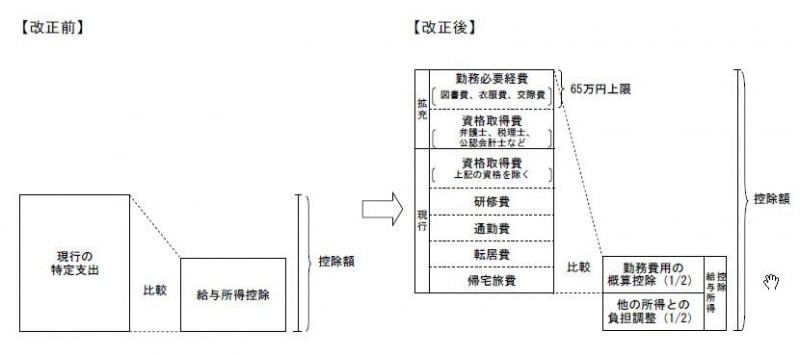

ただし、平成24年度税制改正によって、平成25年から給与特定支出控除の範囲が拡充され、計算方法の見直しがされているので、サラリーマンの必要経費の選択肢が増えました。ポイントは以下の2つです。●ポイント1: 給与特定支出控除の範囲拡充

給与特定支出控除の内容に、従来から職務の遂行に直接必要な資格取得費は入っていましたが、弁護士・公認会計士・税理士・弁理士といった一定の資格は除かれていたのです。ところが、税制改正により、弁護士・公認会計士・税理士・弁理士といった一定の資格取得費用でも認められることなりました。

もう1点は、勤務必要経費の創設です。内容は、

- 職務と関連のある書籍・定期刊行物その他の図書で職務に関連するもの、

- 制服、事務服、作業服その他の勤務場所において着用することが必要とされる衣服の購入費

- 職務と関連のある交際費・接待費その他の費用

●ポイント2: 給与特定支出控除の計算方法の見直し

ただし、これらの費用があったからといって、ただちに、給与所得控除額に加算できるのではありません。

- 給与の年収が1500万円以下の場合: 従来の給与所得控除の1/2に相当する金額

- 給与の年収が1500万円超の場合: 125万円

給与特定支出控除改正のイメージ図(国税庁資料より)

給与特定支出控除の範囲拡充と計算方法の見直しがなされたものの、まだまだ今後、運用面での見直しを期待したいポイントです。

【関連記事】

住宅購入の頭金、妻が出したら贈与税がかかる!?

眼鏡やコンタクトレンズの費用は医療費控除の対象?