地震保険割引率改定

地震保険の保険料はどう変わるか?

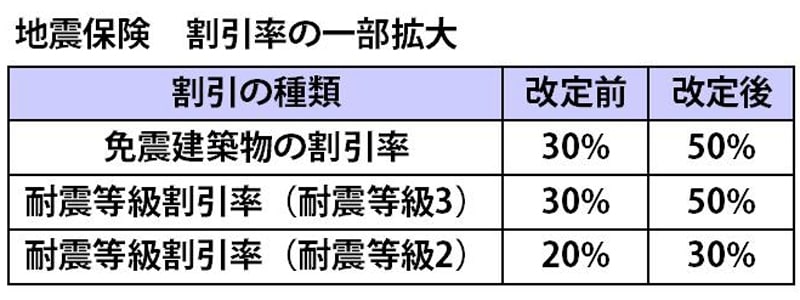

地震保険料はすべて値上げされるの?

【条件】地震保険金額1000万円 割引制度適用なし 保険期間1年間

■東京都

- イ構造 現行 1万6900円 → 2万200円(+3300円)

- ロ構造 現行 3万1300円 → 3万2600円(+1300円)

- イ構造 現行 1万500円 → 1万3600円(+3100円)

- ロ構造 現行 1万2700円 → 1万6500円(+3800円)

地震保険料の値上げばかりがクローズアップされていますが、居住地域や建物構造、適用できる割引によって違いが生じます。改定された方が保険料負担が減るケースがありますので、現状の把握と改定後に自分の場合がどうなるかの確認が必要です。

地震保険料値上げの対処法は?

地震保険の保険料が値上げといっても今すぐ変わるわけではありませんから、まだ時間的な猶予はあります。自分が今住んでいる建物の構造や地域からどのような傾向になっていくか、事前に知っておく必要があります。これからマイホームを購入する人も同様です。誰にでもできる方法として、値上げする前に長期契約する方法があります。但し、地震保険の場合には火災保険のように35年など超長期での契約はできません。長くても5年が限度ですので、値上げ前直前に加入しても、最大でもこの期間までと覚えておいてください。

最初にお話したように、実施時期がまだ確定していません。具体的にいつから、いくらになるのか確定した後、対処してもいいでしょう。但し、自分の居住している地域と建物の保険料がどうなるかの傾向は掴んでおく必要あります。

今すぐ動く必要はありませんが、事前に傾向をつかんで改定の実施が正式に決まったときに対処できるように準備をしておきましょう。

【関連記事】

・ 地震保険の加入前に知っておきたい重要なこと

・ 地震保険、保険料率の決まり方と保険料

・ 地震保険、家財の保険金の査定方法は?