地震保険料は値上げ?

地震保険の保険料は一部の地域で引き下げになるところはあるものの、全国平均では15.5%引き上げるかたちで申請されています。

地震保険の保険料値上げの影響と、今後の方向性について考えてみましょう。

なお、本題に入る前に大事なことをお伝えしておきます。この内容は現時点で正式に決定したものではなく、実施時期もまだ未定です。損害保険料率算出機構が金融庁に届出を行ったという状況です。

この後の流れを簡単にお話すると、届出に対して適合審査があります。これがOKとなると各損保社が改めて、こういう料率を使う、という届出をします。それから商品化されて、システム変更や社員教育、募集文書など一定の準備が必要になります。その上で改定が実施されるという流れになります。ネットや新聞のニュースを見ると2014年7月から改定とありますが、これも確定しているものではありません。

もちろん、可能性がないわけではありませんが、改定の内容確定後、1年程度の準備期間を経た上で実施される見込みです。現段階ではこう変わっていきそうという参考情報として記事を読んでください。

地震保険料値上げの背景

地震保険は政府と損保会社が共同で運営する、官民一体の公的な保険制度です。財務省の地震保険におけるプロジェクトチームが、地震保険制度の見直し作業を進めてきました。また、震源モデルや地盤と地震動、損壊による被害なども新たなものに更新したり、近年の地震で得たものを反映させた結果、今後地震災害の発生に伴うリスクの増加、個々の物件の耐震性能によっては、現在の割引率以上の格差があることなどが分かりました。こうしたことが今回の改定の背景にあります。

地震保険料、保険料値上げ及びそれ以外の変更内容

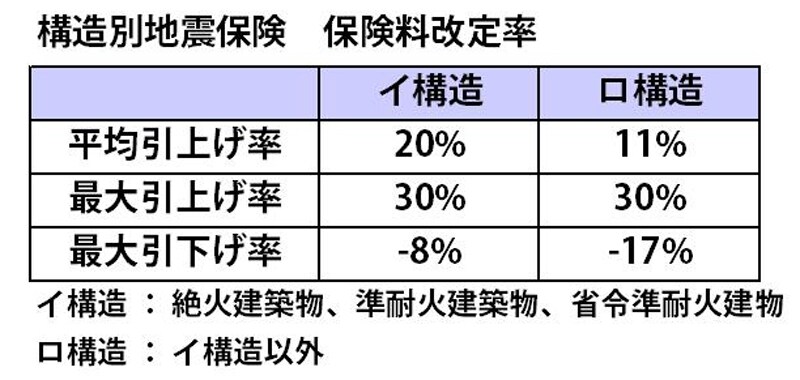

地震保険の保険料は全国平均で15.5%の値上げとなります。最大の保険料引上げ率は30%となり、引上げ率が30%を超える場合には激変緩和措置を設けて30%までとしています。

地震保険料改定率

また、地域によって3倍以上の開きがあった等地区分も4等地から3等地と簡素化されています。結果として地域差が以前と比べて平準化されています。

地震保険、等地はどう変わる?

>>次のページでは、地震保険の保険料がどのように変わるか、さらに対処法を確認してみましょう。