連帯債務で住宅ローンを組んだら、控除はどうなる?

共働きの夫婦がマイホームを購入して共有名義とする場合、マイホーム購入資金にあてる借入金を夫婦の連帯債務とすることがあります。このような場合に住宅ローン控除を受ける上での注意点、メリット・デメリットを解説しましょう。連帯債務の場合、債権者(=貸し手)に対しては、それぞれの債務者(=借り手)がそれぞれの債務の全額について返済の義務を負います。

住宅ローンに置き換えると、金融機関等から借り入れた債務の全額について返済の義務を負う、といえます。それぞれの債務者が返済の義務を負うこととなる債務の金額は、特約によって定めることもできます。そうでなければ、それぞれの債務者の受けた利益の割合、つまり、家屋や敷地の持分割合によります。

例えば、全額ローンで購入した家屋の共有持分が2分の1ずつなら、そのローンの2分の1の額が住宅ローン控除の対象額になります。

連帯債務で住宅ローン控除を受ける場合のメリット

連帯債務で住宅ローン控除を受けると、夫婦がそれぞれの負担割合に基づいて住宅ローン控除を受けられます。住宅ローン控除額は、年末借入金残高に控除率を掛けて求めます。表は、現在施行されている住宅ローン控除の概要です。その家屋に住み始めた年、住宅の品質、建物に含まれる消費税が8%あるいは10%であるかどうかによって、控除対象限度額が4区分となります。

平成31年6月までの住宅ローン控除の概要

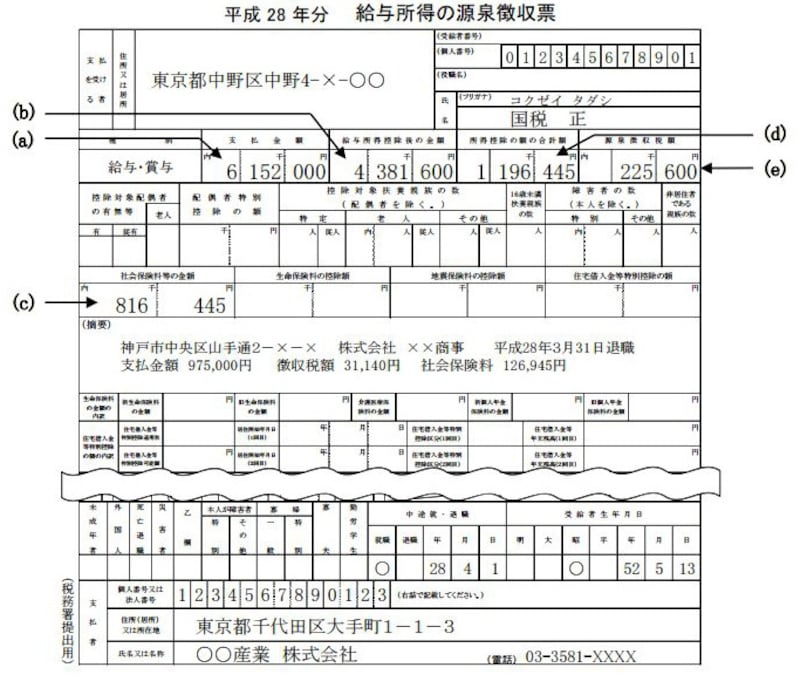

仮に、以下の源泉徴収票(画像参照)にある所得状況の人が、平成28年に一般住宅(建物に係る消費税が8%の物件)に居住を始め、年末に4000万円以上のローン残高があったとしましょう。

住宅ローン控除はまず所得税から差し引き、差し引き切れない分を13万6500円を限度として翌年度の住民税から差し引きます。このケースでいうと、「各年の控除限度額40万円-すでに源泉徴収されている税額22万5600円=17万4400円」のうちの「13万6500円」までしか差し引くことができません。

源泉徴収票の記載例(出典:国税庁資料より)

つまり、

・所得税の減税額 22万6500円

・住民税の減税額 13万6500円

となり、所得税と住民税の減税額を合計しても36万3000円にしかならず、控除限度額の40万円を生かし切れていません。

したがって、共働きの夫婦が4000万円をそれぞれ2分の1ずつ負担するなどすれば、それぞれの負担割合まで住宅ローン控除が受けられるので、控除限度額が有効に活用できるケースも出てくるでしょう。

連帯債務でローン控除を受ける場合のデメリット

一方、夫婦が共働きでなくなった、あるいはどちらかの収入が激減したとすると、本来受けられるはずだった住宅ローン控除が受けられなくなる可能性もあります。平成28年に居住を開始した場合の住宅ローン控除は次のとおりです。

・控除限度額 4000万円×控除率1%⇒最高控除額 40万円/年

これを夫婦2人で分割すると、次のようになります。

・控除限度額 2000万円×控除率1%⇒最高控除額 20万円/年×2人

ところが、住宅ローン控除はあくまで住宅取得のための優遇税制であり、補助金や助成金ではないため、支払っている所得税と住民税がなければそもそも減税もありえません。

そのため、共働きでなくなったり、どちらかの収入が激減したりすると、

・控除限度額 2000万円×控除率1%⇒最高控除額 20万円/年×1人

をまるまる受けられなくなる可能性も生じ、だいぶ節税メリットが少なくなるのです。

住宅ローン控除を有効活用するにはライフプランも考慮を

欲しい物件があり、住宅ローンを組む場合、それを夫婦どちらか一方の債務にするのか、連帯債務にするのかは、節税の問題でもあるのと同時にライフプランの問題でもあります。特に、マイホーム購入後に出産にともなう休職期間や子育て期間などが予定されている場合、住宅ローン控除が受けられなくなることも考慮に入れるべきでしょう。【関連記事】

住宅購入の頭金、妻が出したら贈与税がかかる!?