がん保険を選び方と入院保障の考え方

がん保険は、治療費が高額になるといわれているがんに保障対象を絞っているところが特徴で、がん以外は対象から外れます。一方、医療保険は給付の対象となる疾病やケガの範囲はかなり広く、がんも保障の対象に含まれています。よってがんに対して保障を厚くしたい場合に、がん保険の加入を検討するとよいでしょう。がん保険の加入は『賢いがん保険の選び方』で解説している通り、入院給付金や手術給付金、がん診断給付金はいくらにするか、通院保障や先進保障、死亡保障は必要かなどの点で保障の大きさや種類を絞ることが大切です。次に家計に負担のない保険料となるよう、保障期間や保険料払込期間などを調整するとよいでしょう。

がん保険の保障の中でも、入院給付金は手術給付金とセットで主契約として設定されることが多くなっています。がん保険の基本であり、手術給付金額の計算の元ともなる入院給付金の必要性や、保障額をいくらに設定すべきかなどの考え方について解説します。

がん保険と医療保険の入院給付金の違い

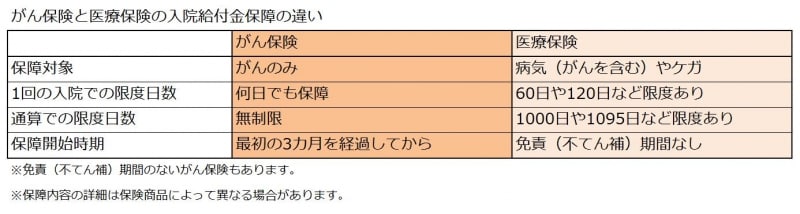

がん保険の入院給付金は、がんの治療を目的として入院した時に給付金を受け取ることができます。医療保険にも入院給付金の保障がありますが、がん保険といくつか異なる点があります。

入院給付金保障の違い

また、がん保険は医療保険とは違って、1回の入院での保障限度日数や保障期間を通じての保障限度日数に制限がありません。がんの入院期間は比較的短い傾向にあることが制限を設けない理由の一つと考えられます。

注意点としては、一部のがん保険を除いて責任開始日(保険契約が有効になった日)から3ヶ月間は保障されないことになっています。この間、保険料は支払う必要があります。

がん入院給付金はいる?いらない?

入院給付金の保障はどうする?

がん診断給付金を主契約にして、がん入院給付金を特約にしているがん保険では、入院給付金を付けるか付けないかの選択が可能です。入院給付金の保障はある方が安心できますが、その分、保険料も多く支払う必要があります。保障内容と保険料のバランスが大事になります。

がん入院給付金の保障日額はどうする?

がん保険のパンフレットを見ると、プラン例ではがん入院給付金日額が1万円や1万5千円、2万円になっています。保険会社のお勧めということでしょうが、日額5000円程度から設定可能で、他の日額でも設定できる場合がほとんどです。実際に入院した時の負担額は、どこに入院するか、どの部位のがん治療なのか、病状はどうなのか、どのような治療をするか等で異なります。例えば、差額ベッド代は、以前、都内の病院を調べた時は、1日当たり2700円から18万9000円まで非常に幅がありました(参考:東京都にある病院の差額ベッド代を徹底調査!!)。もし入院した時に、どのような入院生活を送りたいかイメージしてみると良いかもしれません。

またがんの治療は、治療方法によっては入院しない場合もあり、最近では医療の進歩にともなって通院によるがんの治療が増え、通院保障を充実させているがん保険も存在しています。がん入院給付金以外の保障と合わせて、実際に使える安心できる保障内容を検討してみてください。

>>診断給付金、先進医療……がん保険選びのその他のポイントは『賢いがん保険の選び方』へ

※がん保険の保障内容は保険会社や商品によって異なる場合があります。詳細については各保険会社へ確認して下さい。

【関連記事】

・入院したら医療費はどのくらいかかるの!?

・高額療養費制度の基本