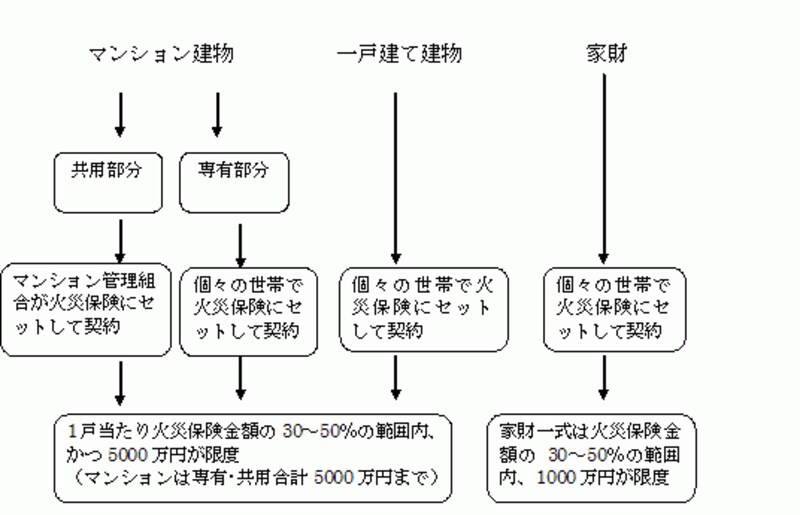

分譲マンションの「専有部分」は各世帯で契約

分譲マンションは、「専有部分」と「共用部分」で構成されています。各マンションの管理規約によりますが、通常、柱や床から内側の各居室部分を「専有部分」、それより外側の躯体部分やエントランス、エレベーターなどが「共用部分」となり、分譲マンションの地震保険は、この2パーツに分けて契約をします。

さて、各世帯で個々に火災保険および地震保険の契約をしているのは、「専有部分」についてです。各戸室内の建物部分の火災保険契約をする場合、柱の内側つまり、専有部分の内装・造作部分のみが火災保険で設定すべき保険金額となります。土地代もそこには含まれませんから、火災保険で設定される保険金額は、マンションの分譲価格よりも大幅に低くなることはいうまでもありません。もちろん、マンションによって異なりますが、70平米ぐらいのマンションなら、火災保険金額は一般に1000万円弱程度、と考えていいでしょう。地震保険金額はその半分が上限ですから、500万円弱程度が保険金額になります。

住まい別・地震保険の契約法

たとえば、家財の火災保険金額が1000万円なら地震保険金額は500万円まで。それぞれの地震保険金の上限は、上記の例で建物部分が500万円、家財部分が500万円。つまり、分譲マンション住まいの個人が受け取れる地震保険金は、この例で計算すれば最高1000万円程度ということになります。

なお、地震保険における専有部分の損害認定は、建物の共用部分である躯体、つまり主要構造部にどれだけの損害が生じているかで判定されます。ということは、専有部分に損害が生じていなくても、共用部分に損害が生じていれば専有部分に関する地震保険金は支払われることになります。

一方、共用部分に損害が生じなかったけれども、専有部分のみが地震火災による被害が起きたといった場合であれば、専有部分が個別に損害認定され、保険金が支払われます。

「共用部分」は管理組合で契約をする

共用部分については、管理組合で契約している火災保険契約にセットして契約します。マンション管理組合による地震保険は、あまり契約されていない現実もあるようですが、前述のように、共同住宅だからこそ修繕の問題が大きくなることも予測されますから、マンション管理組合こそ、地震保険を検討すべきでしょう。

たとえば、500世帯弱が入居する大きめの分譲マンションで試算してみましょう。建物全体の評価額は60億円程度。つまり、建物を解体して建てなおすとしたら、60億円かかるということです。

建物のうち、共用部分の評価額は約12億円なので、共用部分の火災保険金額も12億円。地震保険をセットすると、保険金額は6億円ということになります。つまり、地震によるマンション全損時には、管理組合は6億円の地震保険金を受け取ることができるわけです。マンション管理組合が負担する地震保険料はどのくらい?

マンション管理組合が負担する保険料は、意外と安い?

もちろん、共用部分の評価額の半分にあたる6億円の地震保険金だけで、マンションを建て直すことはできません。しかしながら、もし解体・建て替えの合意形成に至った時には、個々の追加負担を大きく減らすことができるはずですし、個々の世帯が建物の地震保険に入っていれば、さらに力になります。共用部分が全壊となれば、専有部分の建物部分も全壊と認定されるので、こちらの地震保険金も100%支払われることになり、追加負担はさらに軽減されるはずだからです。

今後の話し合いをより困難なものにせず、納得できる合意を導くためにも、共同住宅だからこそ本当のいざというときに困らないような準備をできる限りしておくことが重要だと思いますが、いかがでしょうか。

【関連リンク】

地震被災後、確定申告で税金を取り戻す!雑損控除

地震保険にもかかわるマイホームの“耐震基準”とは?

火災保険証券、拝見します!5 管理組合の火災保険

地震保険に入るべき?