団体信用生命保険の告知義務を違反すると?

日本銀行が「マイナス金利政策」の導入を決定してから今年(2018年)1月で丸2年が経過しました。日銀は大規模な長期国債の買い入れと同時に、当座預金金利の一部マイナス化で金利全般に強い下押し圧力を加えることで、企業や個人が資金調達をしやすくなるような金融環境を整備しました。マイナス金利下では銀行は預金をためこんでも損をしてしまうため、各行は貸出態度を積極化させ、もって預金が有効に使われる好循環メカニズムの構築を日銀は目指しています。

その狙いはおおよそ目論見通りとなり、マイナス金利導入以降の貸出金利の動きを見てみると、金利低下に拍車がかかりました。

金融庁が2017年10月に公表した金融レポートによると、「低金利環境の長期化が利ザヤを限界まで縮小させ、銀行の収益を圧迫している」と指摘。「こうした環境において、各行は比較的利ザヤの厚い個人向け住宅ローンの融資を拡大させており、収益を確保しようとする動きが見られる」と報告しています。全般的に、緩和マネーは不動産融資に向かっており、相続税対策のアパートローンを筆頭に、個人向け住宅ローンの貸出残高も伸びています。

フラット35がリニューアル。ただ、これまで通り団信加入は任意のまま

そうしたなか、次の一手とばかり、住宅金融支援機構による全期間固定金利型の住宅ローン「フラット35」がリニューアルしました。2017年10月1日の申込み受付分からフラット35と団体信用生命保険(団信)が1つになり、「団信付きの住宅ローン」になりました。ここで改めて、団信とは住宅ローンの貸し手を「保険契約者」および「保険金受取人」とし、住宅ローンの借り手を「被保険者」とする保険契約に基づく生命保険のことをいいます。返済中に被保険者(ローンの名義人)が死亡または所定の高度障害状態になった場合、その時点のローン残高と同額の保険金が保険会社から金融機関へ支払われます。その結果、以後のローン返済は全額免責され、遺族はマイホームを手放さずに住み続けられます。住まいを失わなくて済むよう設計された生命保険が「団信」というわけです。

誤解のないよう、今回のリニューアルによってフラット35が団信の加入を義務化したわけではありません。変更点は従来、年払いで支払っていた団信特約料(保険料)がローン金利に上乗せされ、毎月の返済額と一緒に支払えるようになった点です。同時に保障内容も充実しました。

従って、これまで通り団信加入は“任意”であり、団信に加入しない場合もフラット35は利用可能です。本人が加入を希望しても、健康上の理由によって生命保険会社に否認された場合、強制加入を条件としている民間の住宅ローンは融資を受けられません。そうした心配がないよう、フラット35はリニューアル後も団信加入の強制化へは踏み切りませんでした。

告知書の内容が事実と相違ないことを誓約させる徹底ぶり

申込書には「告知記載事項は事実と相違ないことを誓約いたします。なお、この記載事項が事実と相違した場合は契約を解除されても異議ありません」との記述があり、自署・押印を求められる。

とはいえ、万が一のことを考えれば団信の必要性は否定できず、加入すべきと個人的には考えます。その際、加入にあたっては「告知義務」が課され、生命保険会社による厳格な審査が待ち構えています。「告知義務」とは団信の重要事項説明書類によると

『現在および過去の健康状態など、生命保険会社が「申込書兼告知書」でお尋ねすることについて、ありのままにお知らせいただくことを「告知」といい、ご加入にあたって告知いただく義務』

と説明されています。さらに、申込書兼告知書には下述した誓約文への押印も申込者に課しています。

『私(加入申込者)は「団体信用生命保険のご説明」および「個人情報の取り扱いについて」の内容に合意のうえ、住宅金融支援機構を契約者とする団体信用生命保険への加入に同意し、自署・押印しました。告知記載事項は事実と相違ないことを誓約いたします。なお、この記載事項が事実と相違した場合は契約を解除されても異議ありません』

矯正しても左右いずれかの視力が0.2以下だと、告知事項に該当

ここで私ガイドが感じるが、なぜ、そこまで徹底して告知義務違反を警戒するのか?―― リニューアル後の団信では、以下の4つの事項について告知しなければなりません。申込者は、それぞれの質問に対して「あり」「なし」のいずれかを〇で囲み、「あり」のところには病名や症状などを詳述しなければならないのです。【フラット35の新機構団信 告知事項】

- 告知日より最近3カ月以内に医師の治療(診察・検査・指示・指導を含む)や投薬を受けたことがありますか。

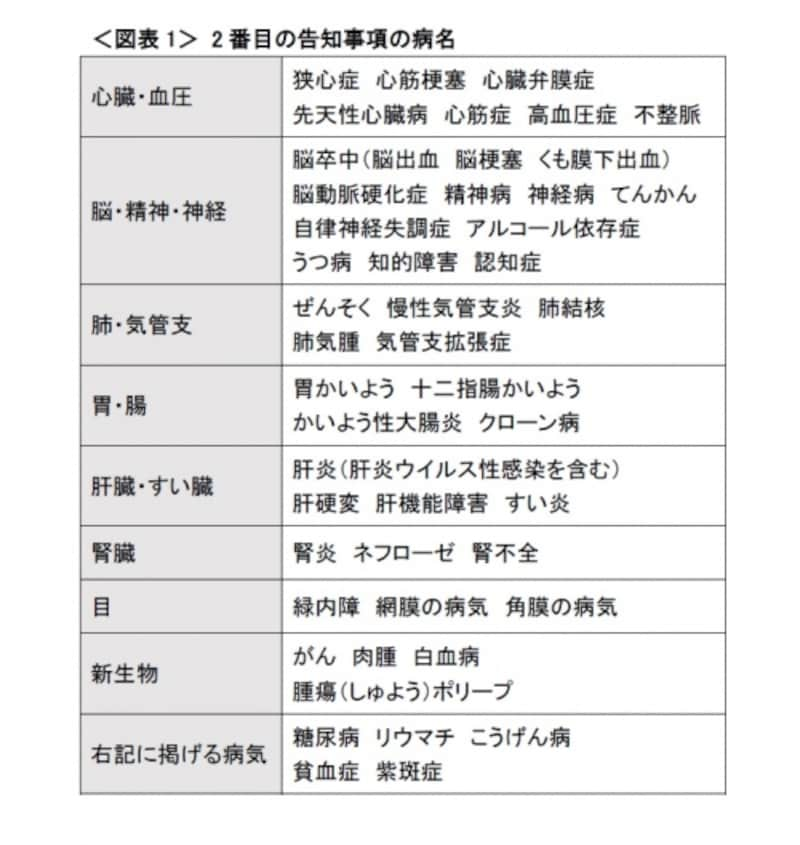

- 告知日より最近3年以内に<図表1>の病気で手術を受けたこと、または2週間以上の期間にわたり医師の治療(診察・検査・指示・指導を含む)や投薬を受けたことがありますか。

- 今までに身体障害者手帳の交付を受けたことがありますか。または現在、障害者手帳を申請中ですか。

- 以下に該当する事項がありますか。

- 矯正しても左右いずれかの視力が0.2以下

- 手、足、指の欠損や機能の障害

- 聴力、言語、そしゃく機能の障害

- 背骨(脊柱)の変形や障害

フラット35新機構団信の告知事項

告知事項に漏れがあると「告知義務違反」として保険金は支払われない

幸い、フラット35は団信加入を強制していませんので、加入を断られても融資は受けられます。しかし、万が一のことを考えれば加入したいと考えるのが自然です。そこで、「どうせ、バレやしないだろう」と不正確な記入をすると、保険金が支払われないという最悪の結末を迎えることになります。故意または重大な過失によって事実を告知しなかったり、事実と異なることを告知した場合、保険契約が解除される恐れがあるのです。支払事由が発生した後においても解除される場合があります。

補足として「解除される恐れがある」「解除される場合がある」と表記したのには訳があり、保険契約が保障開始日から2年を超えて有効に継続した場合、あるいは、保険会社が解除の原因を知ったときから1カ月以内に解除を行わなかった場合、契約解除権は消滅してしまいます。その結果、消滅以降に告知義務違反が判明しても、明確な拒否事由が存在しない限り、保険会社は原則的に保険金を支払わなければならないのです。

また、たとえ告知義務違反が発覚しても、死亡原因と告知義務違反の事実との間に因果関係がない場合も保険金を支払わなければなりません。契約当事者が有する権利と義務は平等でなければならないという精神の表れと思われます。

とはいえ、詐欺まがいのような重大な告知義務違反は、契約解除権の消滅後も詐欺の取消しを理由として保険金の支払いを拒否できます。嘘つきは泥棒の始まりというわけです。告知書には、ありのままを正確に記入しなければなりません。