マンションでなくても「M構造」になることも

Iさん 実は、火災保険のことで気にかかっていることがあるんですよ。

清水 どういったことですか?

Iさん この火災保険は、4年前にこの家を建てた時に入って、その後1年毎に更新しているんだけど、建物の構造級別が「M構造」となっているでしょ。清水 そうですね。マンションなど、鉄筋コンクリート造の共同住宅が該当するM構造になっていますね。

Iさん でも、この建物は、登記上はマンションじゃなくて「長屋」なんですよ。そうなると、M構造にはあたらないから、保険料がもっと高くなるはずだって言われたことがあって・・。

清水 そうですか。それは心配ですよね。でも現在は大丈夫です。かつては「長屋」はマンションと同様の保険料でなかった時期もあったのですが、現在は問題なく現在の契約通り、M構造で問題ないです。

Iさん そうですか、それはよかった。イザという時、正しく契約していないから、保険金が出ないなんてことになっても困ると思ってね。

清水 そうですね。物件がどのような構造かによって、災害による被害の受けやすさが異なりますから、火災保険では建物を3つの構造級別で分けて、その構造級別に応じて保険料が設定されているんです。保険金をきちんと受け取るためにも、適切に契約されていることはとても大切ですが、正しく契約していれば、イザという時あわてることもありません。確認できて、ひとまず安心ですね。

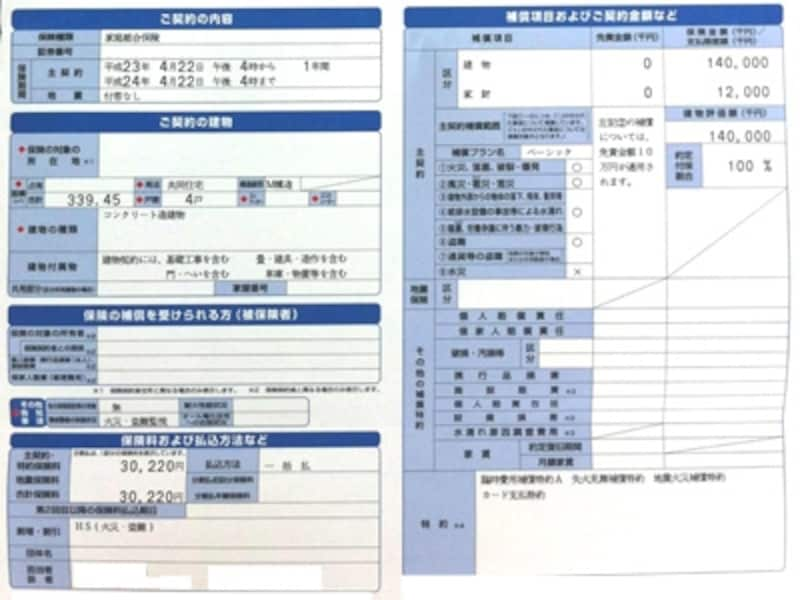

Iさんの保険証券

水害やその他の補償もしっかり吟味!

清水 補償内容はどんなふうに決めたんですか?

Iさん わが家の裏には大きな暗渠があるし、洪水が起きたら、水は多分、そちらに流れると思います。いろいろな可能性を考えたのですが、ここは水害に関してはほぼ、大丈夫かと。一方で、台風の被害などがあれば、ガラスが割れたり、いろいろ被害の可能性があるので、風災はセットしました。

清水 ひとつひとつ、きちんと補償の必要性を吟味したんですね?

Iさん 割ときちんとやりました(笑)。

清水 そういう方、決して多数派ではないんです。きちんと理解して補償を選んでいることは、素晴らしいですね。

Iさん そうですか!家財も契約しているんですが、わが家に1200万円の保険金額は妥当ですか?

清水 1200万円と言うのは、多分、保険会社の方で提示していた標準値ですよね。ただ、暮らし方によって世帯の家財総額は変わってきます。いっぺんに買いそろえることがないので、実感がわきにくいですが、ざっと計算してみて、多すぎるようでしたら減らしてもいいと思います。

Iさん わが家の場合、家具はほとんど造り付けですから、その中に入っているものだけだと、そんなにないような気も・・・。

清水 実際に保険金を請求する時には、どんなものに損害が生じたかをひとつひとつ書き出すのが基本ですから、保険金は実態以上には出ません。ですから、保険金額を高く設定し過ぎてもおトクなわけではないんです。一度ざっと確認してみるといいですね。

賃貸住宅の場合、地震保険金額の上限は「戸室数×5000万円」になる

Iさん ところで・・地震保険は、悩んだんだけどやめたんです。全部が補償されるわけではないし、保険料も結構高くなってしまうので。火災保険金額は1億4千万円だけど、地震保険は5000万円までの契約になるでしょ?

清水 普通のマイホームはそうなのですが、Iさんの家は1階が2戸分、貸家になっていますよね。こうした物件の場合には、火災保険金額の30~50%の範囲内で、“戸室数×5000万円”までが上限になります。

Iさん つまり、わが家も含めて3戸だから、5000万円×3戸まで、かつ1億4000万円×50%が上限と言うわけ?となると7000万円が地震保険金額の上限ってことですか。うーん。

清水 そうですね、火災保険金額の半分です。ただそれでも、ローン残高が相当額あるとか、貯蓄が少ないといった場合、建物が地震により被害を受けると大変なことになりかねません。地震でマイホームに被害が及んでも、生活再建は基本的に自己責任ですから。

Iさん それは・・なかなか厳しいですよね。

清水 保険金だけで建物が再建できなくても、イザという時に7000万円の一時金が確保できるかどうかで、オーナー事業継続はもちろん、家計の立て直しの困難度は大きく変わってくると思います。つまり、建物を再建するためではなく、その後の生活再建に必要な一時金を確保する、という感覚で地震保険を利用するのが正しいんですね。本来、保険というものは、家計に深刻なダメージを与えるリスクを優先してカバーするのが正しい用い方なんです。だから地震のような大きな被害を与えかねない災害について、優先して備えるのが実は基本なんですよ。

Iさん なるほど、家計が大変になってしまうケースを見極めて、その部分を優先的に保険でカバーする。理にかなっていますよね。

清水 保険は「こんなことありそう~」という、一見おトクそうなものに人気が集まりがちですが、家計でカバー可能な損害は、実はカバーすべき災害とは対極にある小損害ですから、わざわざ保険をかけるまでもないんです。

Iさん 確かに!きちんと貯蓄をしておけば、家計の災害以外での対応力も増しますよね。

清水 そうですね。火災保険の補償内容をさらに踏み込んで見直して、浮かせた保険料で地震保険の一部に充てるというのも、1つの方法ですね。

賃借人に家財の保険に入ってもらうと、トラブル防止に大いに役立つ

清水 ところで賃借人の方に、家財の火災保険に入ってもらっていますか?

Iさん 不動産屋さんがやってくれていますので、詳しくは分からないのですが、多分。

清水 そうであればおそらく問題ないと思うのですが、賃借人の方に火災保険に入ってもらうと、いろんなトラブル防止に役立つんです。Iさん たとえば?

清水 賃借人の方が入る通常の火災保険は、家財の火災保険と、借家人賠償責任補償、個人賠償責任補償などがセットになっているんです。借家人賠償責任補償は、賃借人の過失で起きた火事等で建物が損傷した場合に、オーナーへの賠償責任を転嫁してくれます。ですから、オーナーさんの建物はもちろん、賠償資力がない賃借人も、保険で守られるんです。

Iさん なるほど。念のため、不動産屋さんに確認しておきます。

清水 それから個人賠償責任補償ですが、こちらは例えば階上の賃借人が水漏れなどを起こし、階下の賃借人に水濡れ損害を及ぼした場合に、その賠償責任を転嫁してくれます。

Iさん 水濡れ損害はしばしば問題となるトラブルですからね。それは助かりますね。

清水 オーナーだけでなく、賃借人も保険に入っていれば、まずは安心ですよね。

【本日のまとめ】

・マイホームのリスクに優先順位を。補償はダメージの大きいものから選択するのが合理的

・貸家部分のある住宅は、地震保険金額は「火災保険金額の30~50%、かつ戸数×5000万円」が上限となる

・賃貸人にも、借家人賠償責任保険等がセットされた火災保険に入ってもらおう。トラブル防止に効果的

【関連リンク】

地震保険に入るべき?

賃貸住宅の火災保険って、入らないとダメ?

建物と住所で火災保険を比較、5倍以上の差が・・・

負担を抑えて地震保険に入る方法