実際の確定申告はどうする??

では、実際の確定申告手続きはどのように行えばいいのでしょうか。用意する申告書式、下記の通りです。 ここでは、平成21年分より創設された上場株式等の譲渡損失と株式投資信託の配当との損益通算・繰越控除を行うケースを使って解説したいと思います。

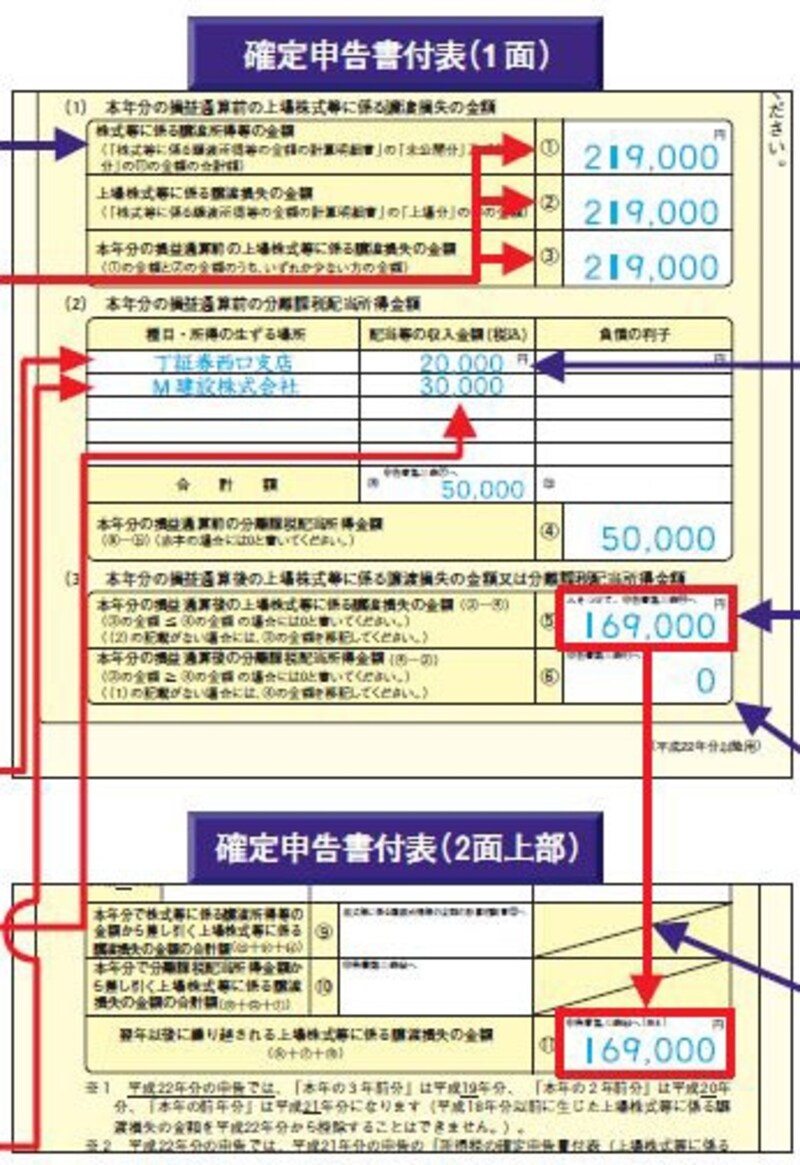

■事例

219,000円の上場株式等の譲渡損失と、株式投資信託50,000円の配当とを損益通算した後、169,000円翌期に繰り越す

確定申告書付表記載例(出典;国税庁ホームページ)

この169,000円は繰越損失の対象となる金額です。したがって、分離課税用の申告書に転記するだけなので、所得税の計算には影響を与えません(右記下部参照)。

また、上場株式等の譲渡損失の損益通算・繰越控除を利用する場合には、分離課税用申告書の右上部に「措置法37条の12の2」と特例適用条文を記載する必要があります。

分離課税申告書記載例(出典:国税庁ホームページ)

株式投資信託の確定申告の取り扱いは、原則、上場株式の確定申告の取り扱いと同じとなります。国税庁ホームページで紹介している記載例の上場株式の部分を株式投資信託と読み替えて申告書を作成するといいでしょう。