株式投資信託の譲渡益に関する税金

株式投資信託を買取請求や解約請求するなどして換金する場合、譲渡所得として取り扱われることとなります。また、株式投資信託は税務上、上場株式等の範囲に含まれますから- 所得税7%・住民税3%の軽減税率(平成25年まで継続の方針が打ち出されています)

- 上場株式等との損益通算や繰越控除

- 源泉徴収選択口座を利用した申告不要制度

株式投資信託の分配金に関する税金

株式投資信託を換金せず保有したままにしておき、分配金を受け取るといった場合、配当所得として所得税7%・住民税3%の軽減税率により、税金が源泉徴収されます(この税率についても平成25年まで継続の方針が打ち出されています)。ただし、この後の選択肢は3種類あります。

- 所得税7%・住民税3%の軽減税率のまま確定申告しない

- 申告分離課税を選択した上で、上場株式等との譲渡損失との損益通算・繰越控除を行う(平成21年分確定申告より創設、平成22年分より源泉徴収選択口座内での通算が可能)

- 総合課税を選択した上で、配当控除を行う

一般的にまずは、申告しない方向を選択(選択肢1)するのか、申告する方向(選択肢2と3)を選択するのかを選ぶこととなります。申告する方向を選ぶ場合、損益通算・繰越控除を使いたい場合には税率は申告分離課税とセットとなりますし、配当控除を使いたい場合には税率は超過累進税率で計算し直すということとなります。どれを選択すれば有利となるのかは個別事情によって異なってきますが、3パターン申告書を下書きした上で決めるのが一番確実です。

普通分配金と特別分配金とは

分配金には、分配落ち後の基準価額が個別元本と同額または上回る場合の普通分配金と、分配落ち後の基準価額が個別元本を下回る場合の特別分配金があります。普通分配金は課税対象となり、特別分配金は非課税となります。

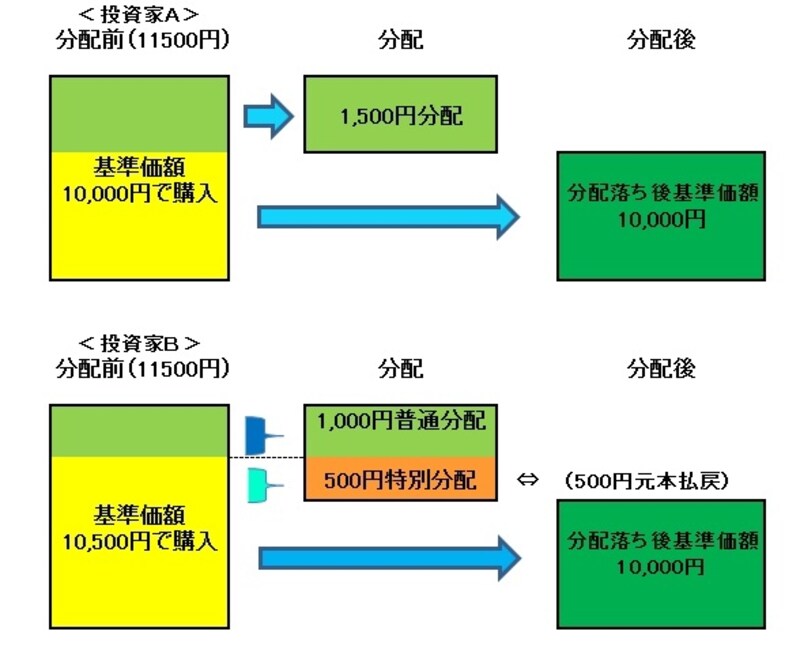

普通分配金、特別分配金のイメージ図

例えば、投資家Aが株式投資信託を購入したときの基準価額が10,000円で、投資家Bが株式投資信託を購入したときの基準価額が10,500円だったとします。現在の(つまり、分配金支払い前の)基準価額が11,500円だったとし、そこから1,500円の分配があったとしましょう。

投資家Aにとっては1,500円すべてが儲けですが、投資家Bにとってみては分配金支払い後の基準価額10,000円が分配金支払い前の個別元本10,500円を下回るので、本来の儲け以上の払い出しが行われたこととなります。この場合、本来の儲けではなく、元本の払い戻しとしての性格を有することになるので非課税とされているのです。