「出資関係図」の添付

2010(平成22)年度税制改正により、グループ法人税制というものが創設されました。その適用範囲となるグループを把握するため、内国法人がその内国法人との間に完全支配関係がある他の法人を有する場合には、法人税の確定申告書にその関係を系統的に示した図(「出資関係図」という)の添付が義務付けられます。

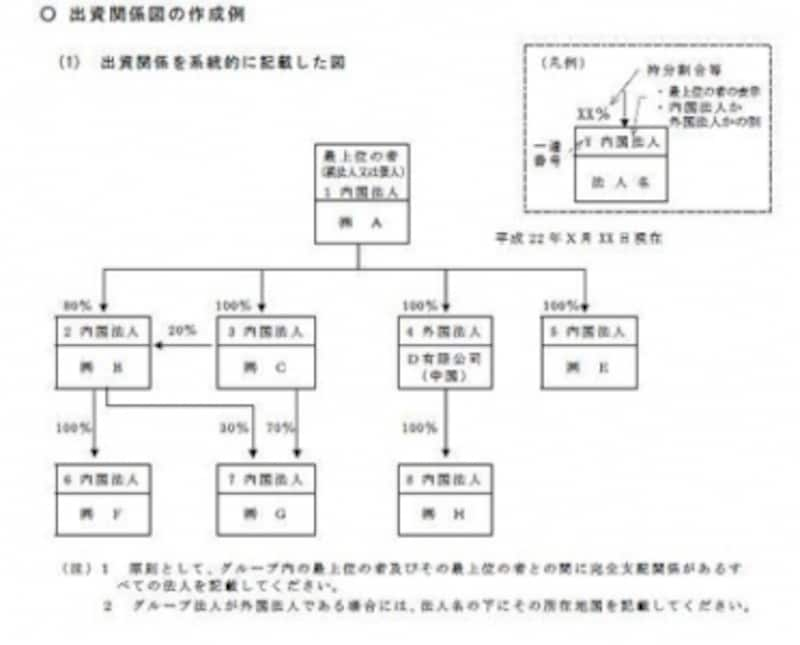

出資関係図(出典 国税庁)

「出資関係図」は、原則として当期末における状況に基づいて、自社との間に完全支配関係があるグループ内の最上位の者(法人または個人)を頂点として、その出資関係を系統的に記載します。

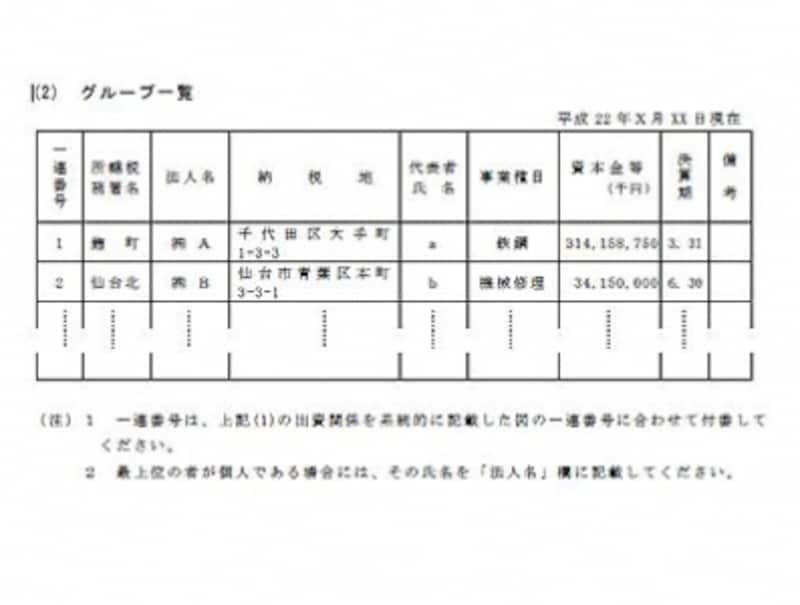

「出資関係図」には、出資関係を系統的に示す図のほか、グループ一覧を作成します。グループ一覧には、グループ内の各法人名・納税地・所轄税務署・代表者名・事業種目・資本金等・決算期などの項目を記載しなければなりません。

グループ一覧(出典 国税庁)

これらは、2010(平成22)年4月1日以後に開始する事業年度の所得に対する法人税から適用されますので、3月決算法人から提出が義務づけられます。

大企業の100%子会社に対する中小企業向け特例の不適用

こちらもグループ法人税制によるものですが、資本金1億円超の大企業の100%子法人については、2010(平成22)年4月1日以後に開始する事業年度から、中小企業向け特例が適用できなくなります。当然ながら完全支配関係があれば、孫会社や曾孫会社などについても不適用となります。法人税税務申告書の別表第一にチェック欄がありますので、忘れずにチェックしてください。ちなみに、適用できなくなる中小企業向け特例とは次の5つです。

- 中小企業者等の法人税率の特例

- 特定同族会社の特別税率(留保金課税制度)の不適用

- 中小企業等の貸倒引当金の特例における貸倒引当金の法定繰入率

- 交際費等の損金不算入制度における中小企業者に係る600万円の定額控除

- 中小企業者等以外の法人の欠損金の繰戻しによる還付の不適用措置の適用除外