審査に通る創業計画書の書き方

創業計画書 書式 右側(クリックすると拡大します)

創業計画書 書式 左側(クリックすると拡大します)

創業計画書とは、一般的な事業計画書の内容のうち審査に必要な重要項目についての日本政策金融公庫独自の統一書式です。起業・独立時に日本政策金融公庫の新創業融資の借入申込みをする際には、作成・提出が求められるものです。創業計画書の書き方にも独特のポイントがありますので1つ1つ解説していきます。

創業計画書の作成前に、まずは一般的な書式の事業計画書を作成しましょう。(参考:事業計画書の書き方)

審査はあくまで創業計画書の内容を中心に行われますが、創業計画書で表せないような詳細な情報についても融資担当者にアピールした方が有利だからです。そのため、本来は提出が必須ではない事業計画書も作成して創業計画書に添付するのが一般的です。

事業計画書が完成したら、それを元に創業計画書を記載していきましょう。日本政策金融公庫のホームページにも創業計画書の記入例が紹介されています。ただ、審査をクリアするためのポイントを押さえた書き方については一切書いてありません。そこで、前述の審査でクリアするべき4つのポイントを押さえつつ、具体的に創業計画書をどう仕上げていけばよいか、項目別に順に解説していきます。

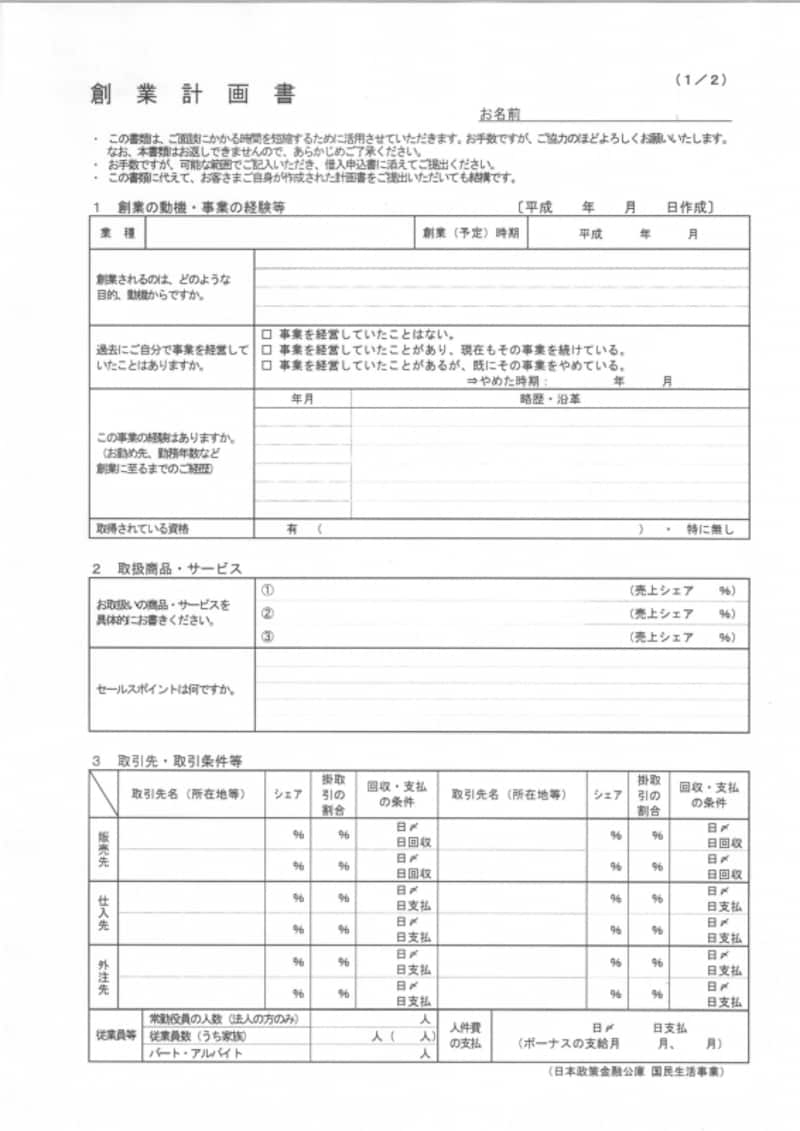

■創業の目的・動機

起業・独立の動機も審査の上での重要な要素です。自分がしたいこと、自分ができること、社会が求めていることの3つが重なっている事業かどうかが問われます。創業に至った動機や情熱、その事業の社会的な存在意義も説得力をもって表しましょう。

■事業・業種経験

前述したように、起業家は経営者として能力や実績が未知数です。従って、過去の会社員時代などに起業・独立する分野の業種経験がどれだけあるかが審査で重視されます。過去の事業経験と起業・独立する事業内容が重なる部分をアピールしましょう。もし、過去の就業履歴が起業・独立する業種の経験とはズレている場合、切り口を変えて何とか関連づけて記載する必要があります。

■取扱商品・サービス

特にセールスポイントの記載が重要です。商品・サービスの売りについては、事業計画書に詳しく記載してアピールしていると思いますが、忙しい融資担当者は事業計画書全部に目を通してくれるとは限りません。この欄で簡潔にポイントを押さえつつ、猛烈なアピールをしましょう。

■取引先・取引条件

審査上、運転資金の必要性を探るために使用します。特に回収条件と、支払条件の項目は重要です。決まっていない場合は必ず決定し、取引予定の相手にも確認をしておきましょう。

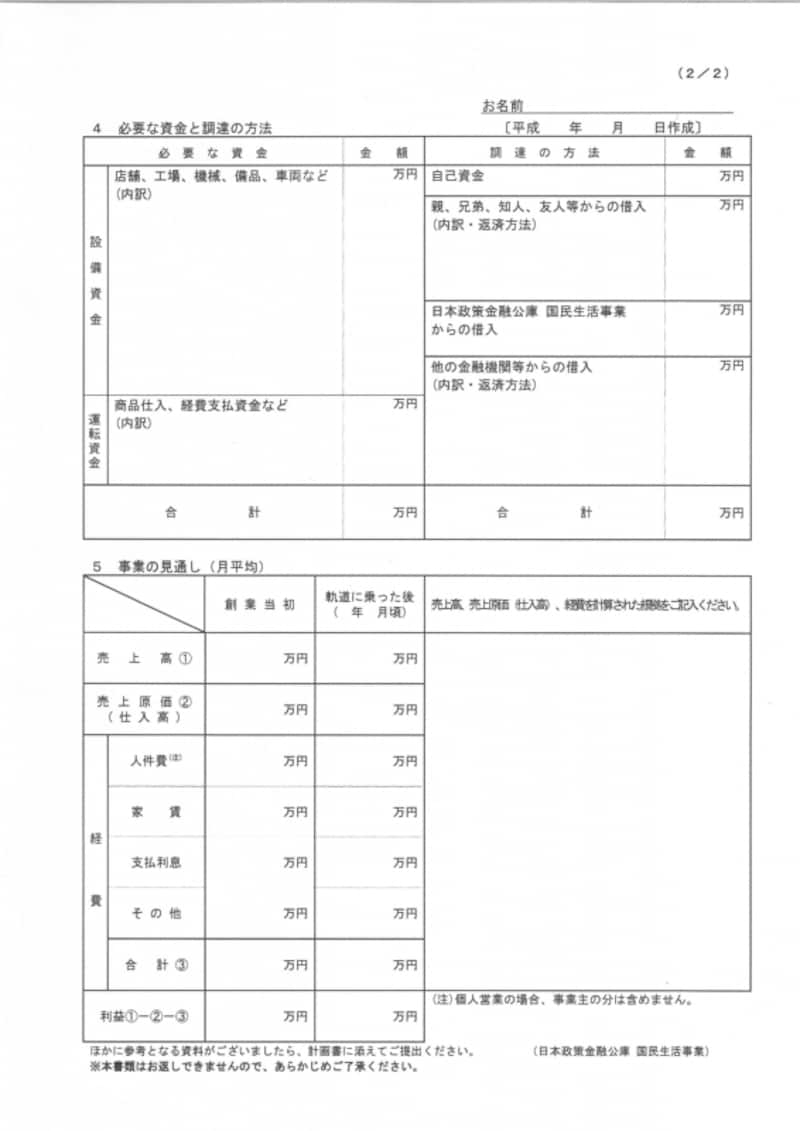

■必要な資金と調達の方法

右側半分が調達の方法、左側半分が必要な資金を表している表です。まずは左側に設備資金と運転資金に分けて資金使途を記入します。右側にはそれを自己資金と借入でどうやって調達してくるかを記載していきます。左右の合計が一致するかどうか必ず確認しましょう。

■事業の見通し(月平均)

売上、原価、経費、利益の月平均の予想を創業当初と軌道に乗った後、それぞれ記載します。右側の大きな枠には、その予想の根拠を詳細に記載していきます。融資担当者は各項目について各業界の平均数値などを押さえています。バラ色の夢みたいな数字でも経営者としての数値感覚を疑われますし、逆にあまりにも弱気な計画であれば、そもそも融資してもらうことはできません。

業種ごとに書き方は違います。日本政策金融公庫のホームページに業種別の記入例があります。こちらを参考にして記載してください。

創業計画書記入例: 洋風居酒屋 美容業 中古自動車販売業 婦人服・子供服小売業 ソフトウェア開発業 内装工事業 学習塾

日本政策金融公庫からの借入手続きスケジュール

1.日本政策金融公庫への事前相談最寄りの支店に相談にいきます。 融資相談担当者との相談を通して、申込時に用意するべき書類についても確認しましょう。

2.借入申込書類の作成

事業計画書、創業計画書、企業概要書、借入申込書などを作成します。重要なのは事業計画書と創業計画書の作成です。

3.生活衛生融資の推薦状(必要な業種については必要)

飲食業、美容業など生活関連事業に該当していて、設備資金の借入で申込金額が300万円を超える場合、お店の所在地となる都道府県知事の推薦状が必要です。推薦状の交付場所については都道府県によって違いますので都道府県のホームページなどでご確認ください。(例:東京都知事の推薦状の交付 公益財団法人東京都生活衛生営業指導センター)

4.日本政策金融公庫への借入申込み

事業計画書、創業計画書、企業概要書、借入申込書の他に履歴事項全部証明書(法人の場合)、源泉徴収票、見積書、過去1年分の通帳原本などが必要です(相談時にあらかじめ確認しておくとスムーズです)。また、生活衛生関連事業の場合、都道府県知事の推薦状も必要です。

5.融資担当者による書類審査

提出された借入申込書類は、内部での審査が行われます。もし、不足書類がある場合は追加資料の提出を求められます。しばらくすると融資担当者との面談日程について、ハガキで連絡がきます。

6.融資担当者との面談

融資担当者との面談は、融資申込日から1週間から2週間程度の平日日中が指定されるのが通例です。

7.審査結果の連絡

面談終了後、1週間から2週間程度で審査結果についての連絡がきます。

8.事務手続

審査結果が良い結果だった場合は、指示に従い金銭消費貸借契約書への署名押印など、事務手続きを進めます。

9.融資実行

事務手続きが終了すれば、数日程度で融資が実行されます。担保や保証人が必要なケースについては手続きが済んでからの実行になります。

融資面談への臨み方

融資担当者との面談は1時間程度です。この面談にはガイドのような起業コンサルタントや税理士なども同席することはできず、経営者1人で臨むことになります。回答や説明内容も重要ですが、人間性そのものを審査されているということも忘れないでください。服装や態度に注意し、あいまいな返答をしたりオドオドと自信がない態度をするなど、金融機関が融資をするにあたり返済を信用できない人物像にならないようにしましょう。緊張しないためにも、融資面談の前に想定問答集を作成して、受け答えのシミュレーションをしておくことをオススメします。ガイドがサポートする場合も必ず想定問答シミュレーションを徹底的に行っています。