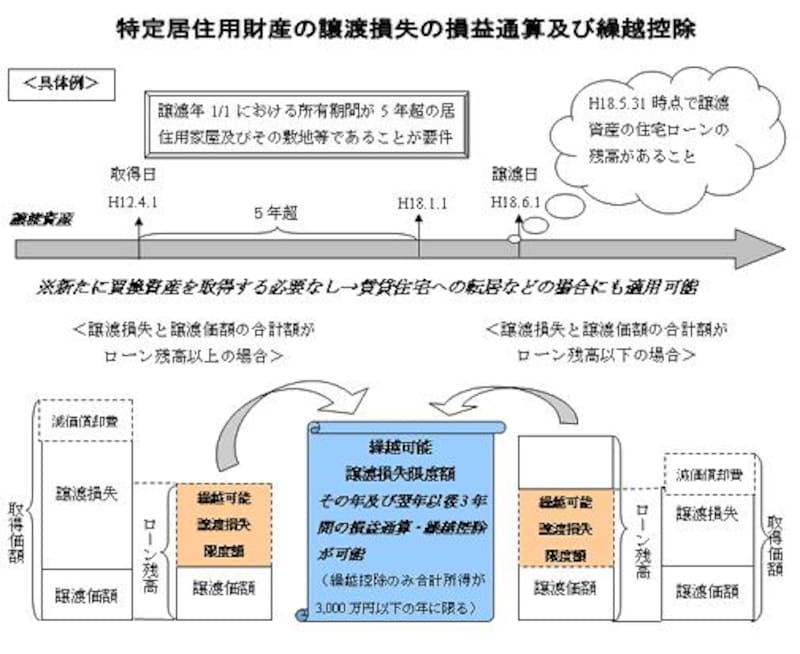

特定居住用財産の譲渡損失の損益通算及び繰越控除の特例

次は後者の買換えの要らない方の特例を見ていきましょう。この特例の基本的な趣旨は、マイホームの売却価額よりも住宅ローンの残高の方が大きい状態で、自己資金等を充てて売却した場合に、その自己資金等を充てた部分に相当する損失については、他の所得との相殺(損益通算)や繰越控除を認めるというところにあります。要件については以下の通りです。こちらは買換えが必要ないため、要件は譲渡資産に関するもののみとなります。

◆譲渡資産

(1)譲渡年の1/1における所有期間が5年超であること

(2)譲渡日の前日において、譲渡資産の取得に係る住宅ローンがあること

尚、前にご説明した通り、対象となる損失は譲渡資産の取得に係る住宅ローンの金額(その譲渡資産の取得費等を限度とします)のうち、譲渡資産の売却代金で返済できなかった部分、つまり譲渡資産の売却価額を控除した残額部分となります。

確定申告で所得税を取り戻す方法大公開中!

【関連記事はこちら】

・マイホーム売却と確定申告

・確定申告、ここが間違えやすい!前編

・確定申告、ここが間違えやすい!後編