申告が必要な贈与税の特例は2種類

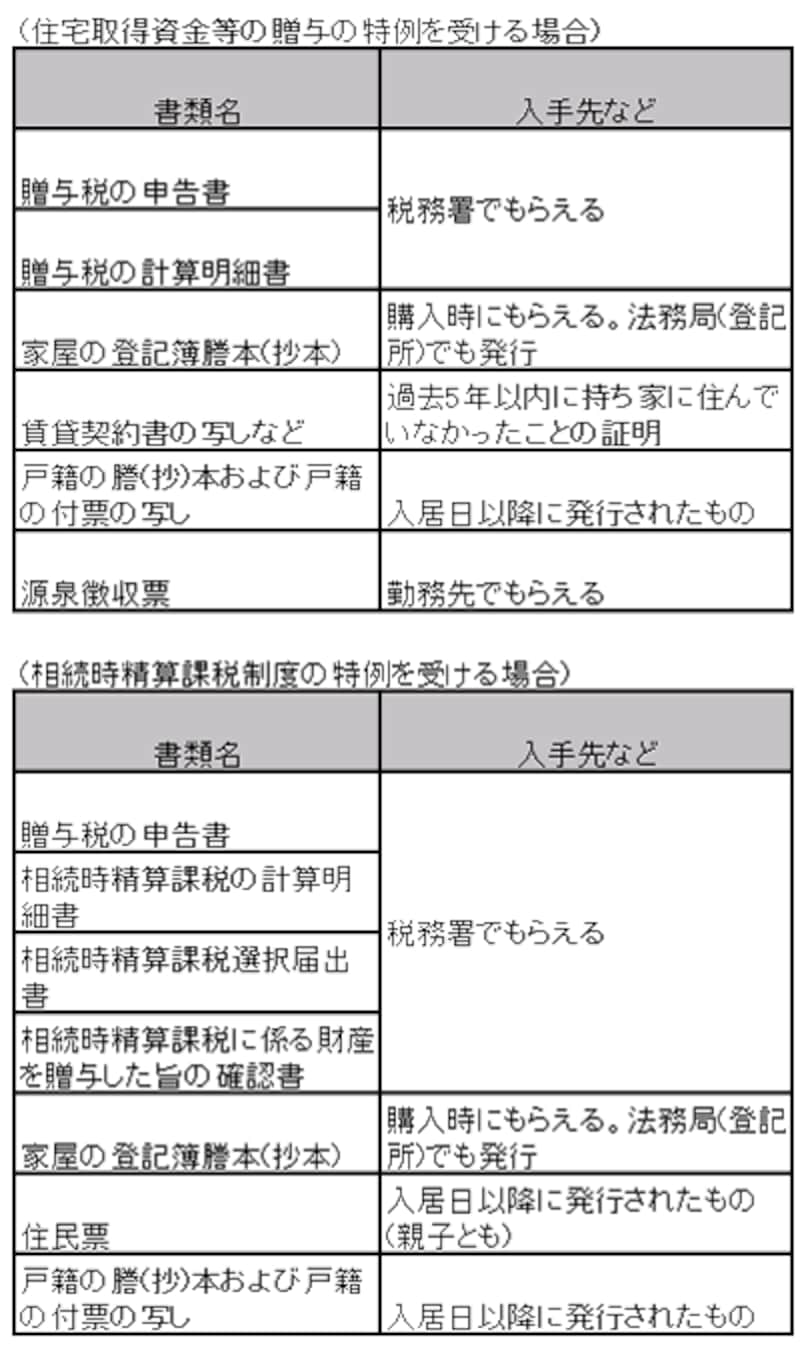

親から資金援助を受けて贈与税の特例を利用したい人も、申告が必要です。贈与税の特例には、550万円まで無税となる「住宅取得資金等の贈与の特例」と、3500万円まで無税の「相続時精算課税制度の特例」の2種類があります。相続時精算課税制度は贈与額が将来の相続時に精算される制度ですが、今の税制では親が相当な資産家でない限り相続税はかからないので、たいていのケースでは3500万円までなら将来の課税を心配する必要はありません。贈与税の申告時期は贈与を受けた翌年の2月1日から3月15日まで。税務署に行けば申告書がもらえます。もらった金額が550万円以内で税金がかからないケースでも申告しなければなりません。怠ると後でペナルティが課されることもあるので注意してください。また、相続時精算課税制度は父・母、兄弟・姉妹がそれぞれ別々に選択できるので、「この親からの贈与は相続時精算課税制度を使います」という届出も申告時に行います。

なお、この2つの特例はどちらも、2005年12月31日までの期限付きです。2006年以降に贈与を受けると対象外ですが、今後の税制改正で期限が延長される可能性もあります。

|

| 【贈与税の申告に必要な書類】 |

固定資産税の納税には申告は不要

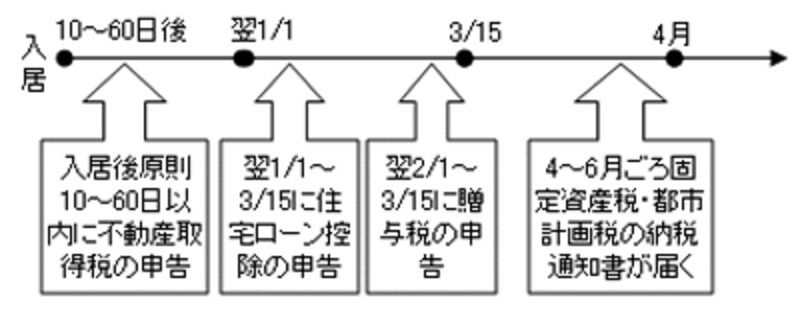

入居した翌年の4月~6月になると、固定資産税と都市計画税の納税通知書が届きます。こちらは申告が不要なので、通知書にはすでに軽減済みの税額が書かれているはず。念のため軽減が受けられているかどうかを確認して、決められた期日までに支払いましょう。なお、納税は1年分を一括で納める方法のほか、4期に分けて納める方法もあります。以下に、入居後の税金申告スケジュールをまとめましたので、参考にしてください。

|

| 【入居後の税金申告スケジュール】 |

【関連記事】

「不動産取得税」(住宅購入のノウハウ)

「確定申告で住宅ローン控除をGet!」(住宅ローン)

「固定資産税と都市計画税」(住宅購入のノウハウ)