不動産売買契約書について、前回は所有権の移転と引き渡し、登記申請、引き渡し前の危険負担などのポイントを説明しました。引き続き今回は、売主の瑕疵担保責任および各種負担金の清算などに関する条項をみていくことにしましょう。

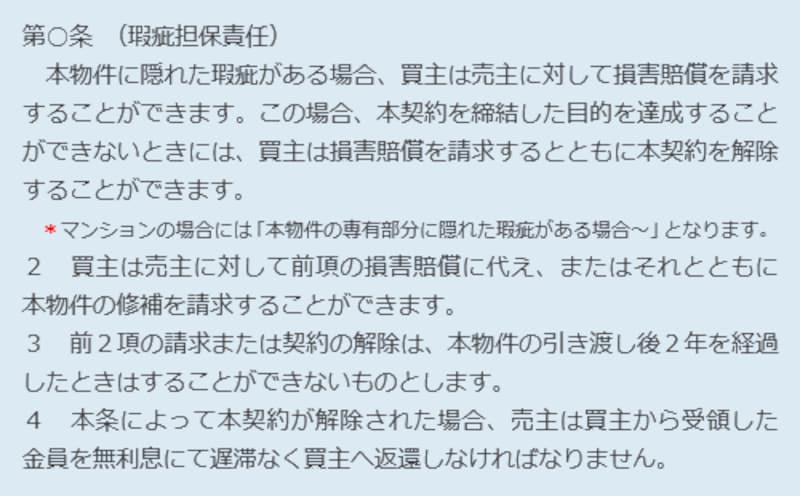

瑕疵担保責任

ただし、この条項が適用されるためには「隠れた瑕疵」であることが前提であり、買主が通常に要求される注意力をもってしても発見することができなかった瑕疵が対象となります。

したがって、外部から容易に発見することができるような瑕疵や、売買契約のときに売主から告げられたり重要事項説明であらかじめ説明されたりしたような瑕疵は対象になりません。

また、売主の故意・過失に関係なく「隠れた瑕疵」があれば売主はその責任を負わなければなりませんが、物件の引き渡し後に生じた瑕疵(後発的瑕疵)なら、売主は責任を問われないことになっています。

なお、瑕疵担保責任を負う期間について、売主が個人の場合には引き渡し後数か月(1~3か月程度)に限定するケースが多いほか、瑕疵担保責任を負わないとする特約も有効です。

建物がだいぶ古い場合や売主の債務整理による売却の場合などには、責任を負わない特約にされることも多いでしょう。

ただし、売主が不動産業者で買主が不動産業者ではない場合の瑕疵担保責任期間は、最低でも2年にしなければなりません(中古物件の場合)。

それよりも短い期間を定めた特約は無効となり、民法の規定(引き渡し後の期間の制限はなく、買主が瑕疵を発見した時から1年間)が適用されることになります。

ちなみに、「売主の瑕疵担保責任は引き渡し後10年で消滅時効にかかる」との最高裁判例もあるほか、新築住宅(売主が不動産業者の場合)の売買では、建物の構造耐力上の主要な部分についての瑕疵担保期間が10年に定められています。

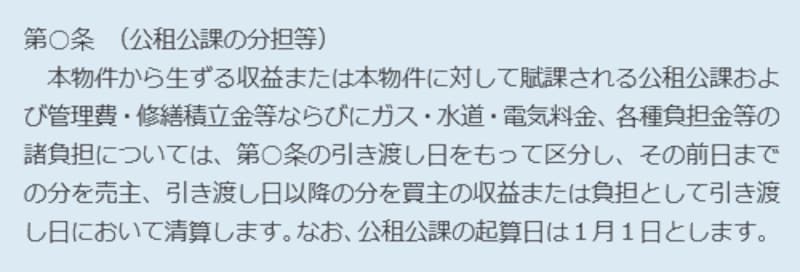

公租公課の分担等

公租公課の清算にあたっては、1月1日を起算日とする「暦年方式」と、4月1日を起算日とする「年度方式」があり、首都圏においては暦年方式が主流となっています。しかし、近畿圏やその他の地方圏では年度方式のほうが一般的な場合もあるでしょう。

なお、不動産取引において固定資産税・都市計画税の売主と買主の間における清算は当然のように行なわれていますが、これには法的な根拠がありません。

国税庁はこの清算金について「譲渡対価(売却代金)の一部をなすものである」との考えから、課税業者が受け取る固定資産税・都市計画税の清算金のうち、建物に関する部分については消費税の課税対象となる、との見解を示しています。

まるで、税金に税金が課せられるように感じられるかもしれませんが……。

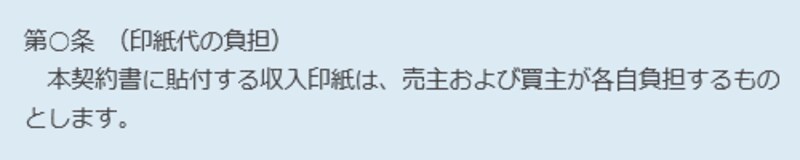

印紙代の負担

「各自負担する」ではなく、「平等に負担する」と記載されている場合もあるでしょう。

関連記事

不動産売買お役立ち記事 INDEXガイドの不動産売買基礎講座 INDEX

売買契約書のポイント(契約書を作成することの意味)

売買契約書のポイント(全体像・売買代金・手付金等)

売買契約書のポイント(売買対象面積・実測・境界等)

売買契約書のポイント(引き渡し・登記・危険負担等)

売買契約書のポイント(契約解除・違約金・融資特約)

売買契約書のポイント(設備・買換え特約・紛争防止)

中古住宅の瑕疵担保責任

瑕疵担保責任の条項が削除されていたが!?

住宅購入時における固定資産税等の清算

住宅購入時の印紙税について知っておこう