公務員の年金受給額は? 簡単にわかる早見表

公務員の年金受給額は?

国民年金、厚生年金に続く、早見表シリーズ第3弾「共済年金」。公務員等が加入していた共済年金については、2015年10月に厚生年金に統合(一元化)され、「廃止」されました。但し、2015年9月までに共済年金を受給されている方については、引き続き支給されます。

従って、早見表を見たいと思われる方は今後、徐々に減っていくことと思いますが、共済年金を受け取る方がいらっしゃる限り「チェック」をしたいと思います。

<目次>

- 共済年金は2015年10月に廃止、厚生年金に統合

- 2015年10月に廃止された共済年金独自の「職域加算」とは?

- 共済年金における公務員の年金受給額の早見表

- 共済年金は加入期間「20年」を境に受給額に大きな差が

- 「年金払い退職給付」とは?職域加算に代わり創設

共済年金は2015年10月に廃止、厚生年金に統合

共済年金は下図の通り、会社員が加入する厚生年金と同じ「2階部分」の年金制度となります。

1階部分は全国民共通制度である国民年金(基礎年金)

- 「平均給料×一定乗率×加入期間」

実際の計算式についても、

- 平成15年3月までは、平均月給×7.5/1000×加入期間

- 平成15年4月以降は、年収÷12×5769/1000×加入期間

一定の要件を満たした場合に加算される「加給年金」もありますし、支給開始年齢や平成15年から導入された「総報酬制」なとどいった仕組みについても、厚生年金と同じ取り扱いとなります。

2015年10月に廃止された共済年金独自の「職域加算」とは?

それなら、厚生年金と全く同じ早見表でよいのか?というと、そうではありません。なぜなら、共済年金に独自の「職域加算」という加算制度があるからです。この「職域加算」こそ、官民格差是正の要因で、2015年10月の一元化により「廃止」されました。ただ、2015年9月までの加入期間分については、今後も支給され続けます。

さてこの「職域加算」の計算式(加入期間20年以上)は次の通りです(乗率については生年月日等で多少の差がある。スライド率は考慮せず)。

- 平成15年3月までは、平均月給×1.5/1000×加入期間

- 平成15年4月以降は、年収÷12×1.154/1000×加入期間

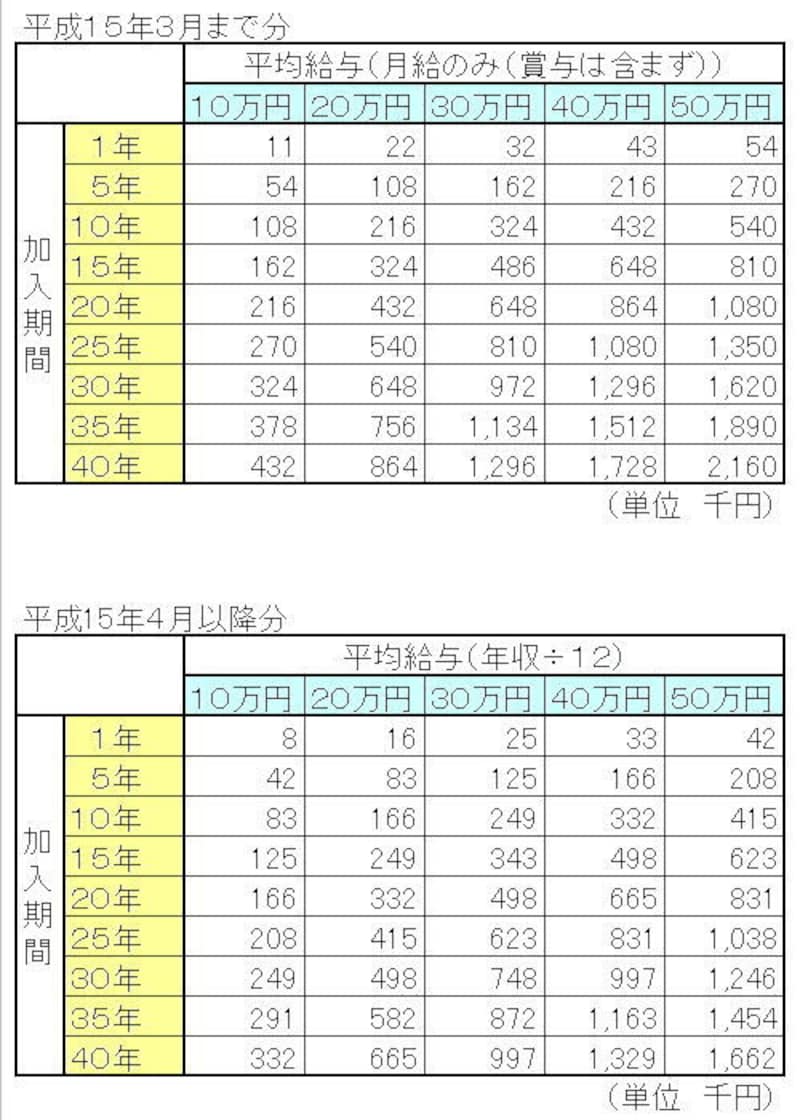

共済年金における公務員の年金受給額の早見表

それでは早見表を見てみましょう。上が平成15年3月まで、下が平成15年4月以降の期間用となります。厚生年金の早見表と見比べると、「職域加算」がある共済年金の優位性がわかると思います。

共済年金の受給額の早見表。金額は概算。参考程度に

共済年金は加入期間「20年」を境に受給額に大きな差が

共済年金と厚生年金、それぞれに加入期間がある場合は、それぞれの制度から加入期間分の年金が支給されますので、それぞれの早見表を確認してみてください。上記の早見表に加え、場合によって「加給年金」がさらに加わることもあります。

加給年金は加入期間が20年以上(一部短縮措置あり)必要ですし、職域加算も20年を境に乗率が大きく変わります。「加入期間20年」が受給額に大きな差が出るポイントとなることも理解しておきたいですね。

「年金払い退職給付」とは?職域加算に代わり創設

さて、廃止された職域加算に代わり創設された「年金払い退職給付」ですが、内容は、公務員の年金一元化で創設、年金払い退職給付って?を参照ください。【関連記事】