更正の請求と還付申告の違い

還付申告と更正の請求は前提条件が違います

一方、確定申告の義務がない給与所得者(サラリーマンやパート、アルバイト)等は毎月の給料から源泉所得税が天引きされていますが、税法の規定にしたがって再計算すると納め過ぎになっている場合もあります。この、払い過ぎの税金を還付してもらう手続きを還付申告といいます。「確定申告の提出義務者でない人が、まだ該当年の確定申告書を提出していない」というのが、還付申告を提出できる前提条件です。

更正の請求は「すでになんらかの確定申告を提出している人」が対象、還付申告は「確定申告を提出する義務のない給与所得者等」が対象である点が大きな違いです。

【参考】還付金をもらうにはいつまでにどこに行けばいい?

更正の請求と訂正申告の違い

なお、申告書の本来の提出期限(法定申告期限といいます。たとえば平成29年分の確定申告書は平成30年3月15日が法定申告期限となります)前であれば、単に正しい申告書を出し直せばよいです。これを訂正申告といい、手続きはよりいっそう簡単です。当初提出した申告書の税額が過大であることのに気づいたのが提出期限前なら訂正申告、提出期限後なら更正の請求、と理解しておきましょう。

【参考】提出後にミス発覚も「訂正申告」で大丈夫!

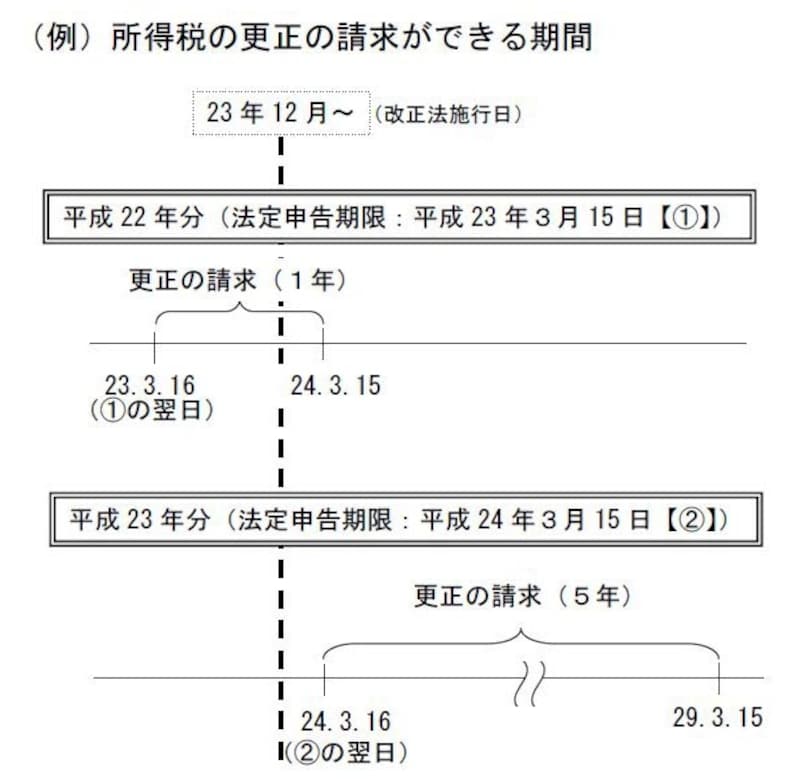

更正の請求の期限

更正の請求の提出期限は、法定申告期限が平成23年12月2日より前の場合と、平成23年12月2日以後の場合とで異なります。法定申告期限とは上記の例のとおり、例えば、

- 平成22年分の確定申告 平成23年3月15日までに

- 平成23年分の確定申告 平成24年3月15日までに

先に述べたように、平成23年12月2日前後では更正の請求の期限が異なります。つまり、

- 平成22年分以前の確定申告 1年間しかさかのぼれない

- 平成23年分以後の確定申告 3月16日以後5年間いつでも提出できる

所得税の更正の請求ができる期間。法定申告期限とは当初申告書をいつまでに提出すべきだったかということです(図は国税庁ホームページより)

更正の請求で減額申請できる内容は3つ

「更正の請求」とは申告書に記載された税額の減額を求める手続きです。税額の減額申請ができる内容は以下の3点です。- 申告書に記載された税額が過大であること

- 申告書に記載した還付税額が過少であること

- 申告書に記載した純損失した雑損失で、翌年以後の年分に繰越控除しもしくは前年分の計算の基礎とできる金額が過少であること

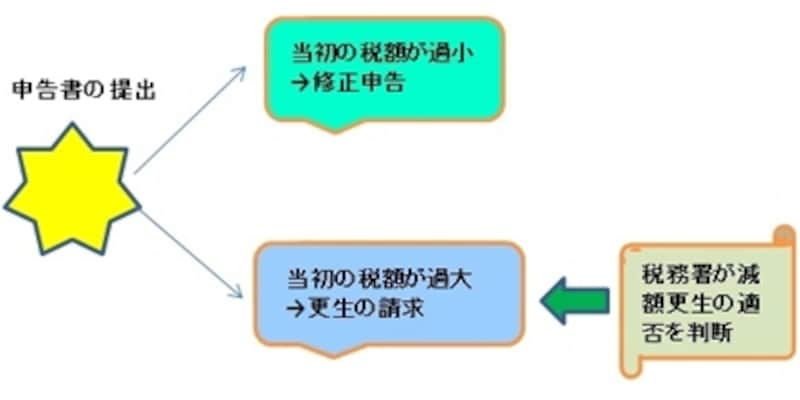

更正の請求の流れ

更正の請求があった場合、税務署側は、税務署長がその請求に係る税額等の調査を行います。そして、その調査に基づいて減額更正するか、あるいは、更正すべき理由がない旨を請求者に通知します。つまり、更正の請求を認めるのか認めないのかの態度表明を行うということです(図を参照)。

更正の請求が必ずしも認められるとは限りません

必ずしも更正の請求が認められるわけではない

更正の請求が行われたからといって、必ずしも減額更正が認められるわけではありません。納税者側が注意しなくてはならない点は、「更正の請求が認められると思い、確定した税額を納めない」ということです。更正の請求を行った後でも、その請求前に確定した税額の納付義務は納税者側に課せられたままです。減額更正の適否が示されるまでは原則として当初に提出した申告書の納税義務が残っていることとなります。

なお、更正の理由がないとする処分があった場合、不服があれば、国税不服審判所への不服申し立てを行うことができます。更正の請求は、すでに申告書を提出した納税者に与えられた重要な権利といえるでしょう。

【関連記事】

訂正申告・修正申告・更正の請求の違い

確定申告で3月15日を過ぎてもいいもの・いけないもの

期限後申告には無申告加算税などのペナルティあり