103万円以下だとどうなる?

しかしながら、即、「働き損ではないか」と考えるのは尚早です。扶養からはずれるのではないか? という懸念は、合計所得金額が38万円以下か38万円超かで判断します。給与所得者の場合でいうと、給与所得控除65万円を差し引いたあとの金額で判断されます。

また、私自身、つまり本人にも税金がかかるのではないか? という懸念もここが38万円以下におさまっていれば、誰でも活用できる基礎控除という所得控除があることで、少なくとも所得税はかかりません。

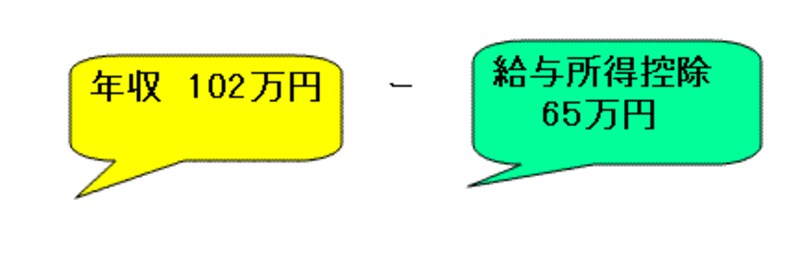

なので年収102万円の場合、所得基準で考えると以下のようになり、

|

| 差し引いた結果が合計所得金額です |

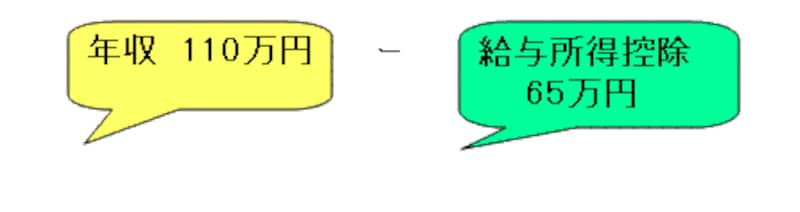

年収110万円の場合、所得基準で考えると以下のようになります。

|

| 同様に合計所得金額を計算してみましょう |

したがって、前者であれば計算結果は37万円(102万円-65万円)と、所得金額が38万円以下におさまるので、

- 税法上、扶養の範囲でいられる

- 所得が基礎控除の範囲内であるので、所得税がかかる可能性はない

- 税法上、扶養の範囲から外れる

- 所得が基礎控除の範囲を超えるので、所得税がかかる可能性が生じる

税法上、扶養の範囲でいられることを配偶者の場合、配偶者控除の対象であることを指し、控除対象配偶者のいる納税者の所得控除が38万円取れることになります。反対に扶養の範囲から外れることは控除対象配偶者から外れることを指し、配偶者控除として38万円の適用は受けられなくなります。

「税法上、扶養の範囲でいられる」ということの基準はこの38万円以下かどうかなのでこのことを年収ベースに置き換えたものが「103万円の壁」(※)と言われているものです。

(※)給与の年収103万円ー給与所得控除の最低額65万円=38万円

103万円を超えて働いた場合の救済措置とは

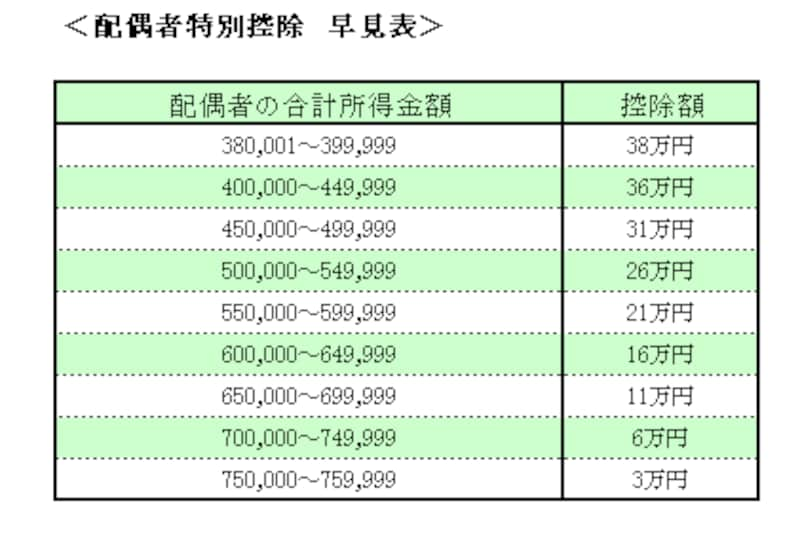

ただし、配偶者控除の対象から外れたからといって、いきなり38万円の控除が0円になるのかというとそのような取り扱いとはなりません。配偶者特別控除という規定があるからです。したがって、配偶者特別控除の取り扱いを熟知することが即、「働き損ではないか」と判断する重要なポイントとなります。控除額は合計所得金額の区分がどこに属ずるかで段階的に逓減しますが、その早見表は以下のとおりです。

|

| それぞれ45万円、55万円をあてはめると? |

結果、年収110万円の場合でも120万円の場合でも、配偶者控除の対象から外れますが、配偶者特別控除として110万円の場合(110万円-65万円=45万円)でも31万円、120万円の場合(120万円-65万円=55万円)でも21万円が控除の対象とできるということです。

したがって、配偶者控除の対象にできた場合と配偶者特別控除の対象になった場合とでは、それぞれ7万円(配偶者控除38万円-配偶者特別控除31万円)、17万円(配偶者控除38万円-配偶者特別控除21万円)しか相違しないことになります。そして、この7万円や17万円がそのまま増税額とはなりません。なせなら、配偶者控除も配偶者特別控除の税額控除ではなく、税率の課される金額に影響してくる所得控除だからです。

つまり上記のケースで納税者(一般的にはご主人)の税率が10%と仮定するならば、下記のような損?得?を検証することになります。

- 38万円×10%=3万8000円の減税効果⇔年収103万円以下

- 31万円×10%=3万1千円の減税効果⇔年収110万円の場合

- 21万円×10%=2万1千円の減税効果⇔年収120万円の場合

新設されたパートタイマー106万円の壁とは?

なお、平成28年10月からパートタイマーであっても社会保険への適用が拡大される改正が実施されてます。該当予定者は25万人いるとされるので、下記の項目すべてにあてはまる方は注意が必要です。- 勤務時間が週20時間以上

- 1ケ月の賃金が8.8万円以上

- 勤務期間が1年以上見込まれること

- 勤務先の従業員が501人以上の企業であること

これに該当するとパートタイマーであっても社会保険、つまり健康保険や厚生年金が給与から差し引かれることとなるため税金の問題とは別に、実質的に手取りが減るという方も出てくると考えられます。

1ケ月の賃金が8.8万円という要件を12倍するとおおよそ106万円になることから、「106万円の壁」とも言われていますが、社会保険法上、勤務先の規模とは無関係で、健康保険や厚生年金が給与から差し引かれる「130万円の壁」はあり、そこに勤務先の従業員が501人以上の企業であった場合「106万円の壁」が考慮材料としてプラスされると整理しておきましょう。

今、手許に残る世帯全体の手取りを最優先事項として考える方は税務上の「103万円の壁」より、社会保険法上、従来からある「130万円の壁」あるいは新設された「106万円の壁」を意識したほうがより現実的です。

【関連記事】

●103万円を超えると働き損?~税額計算編~

●103万円を超えると世帯全体の手取りはどうなる?