住宅ローン控除を住民税から取り戻せるケースとは?計算方法や限度額を解説

<住民税の住宅ローン控除 目次>

住宅ローン控除は所得税だけでなく、住民税からも控除される

従来、住宅ローン控除は所得税だけにある制度で住民税から差し引けないという税制でした。ところが平成19年に所得税(国税)の負担を減らし、住民税(地方税)の負担を増やす「税源移譲」という政策が実施されました。この税源移譲の基本スタンスの「所得税と住民税の負担割合比率は増減するが、総負担額は増減しない」といったことを受けて、住宅ローン控除も「所得税から差し引けないものは翌年度の住民税から減額する」という制度に変更になりました。現行の住宅ローン控除(新築物件の場合)についていうと、年末の住宅ローン残高の1%の額をまず所得税から控除し控除しきれない部分を13万6500円を限度に住民税から控除するといった仕組みとなっています。この仕組みについて、源泉徴収票の記載例をもとにどのようになるのかを解説していきます。

住宅ローン控除を住民税から取り戻せるケーススタディ(給与所得者の場合)

下記は令和2年分の源泉徴収票で、住宅ローン控除が適用される前のものです。源泉徴収税額の欄に「14万6600円」と記載されています。これがすでに源泉徴収されている所得税額です。

令和2年分 住宅ローン控除適用前の源泉徴収票記載例 (出典:国税庁資料より)

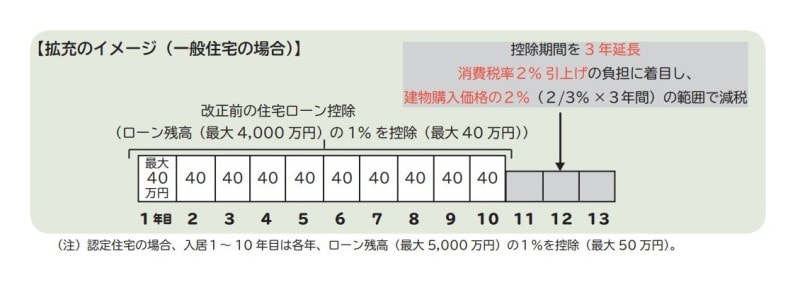

令和元年10月1日から令和2年12月31日まで(※)に居住を開始した住宅ローン控除制度で消費税率が10%の物件の場合、年末の住宅ローン残高の1%を、居住開始から13年間税額控除(※)することしています(※控除期間13年間の特例措置は、新型コロナウイルス感染症の影響を受け、下記のいずれかに該当すれば、令和3年12月31日までの入居まで認められます。注文住宅を新築する場合であれば、令和2年9月末までの契約、分譲住宅・既存住宅を取得する場合、増改築等をする場合であれば令和2年11月末までの契約です)。

現行の住宅ローン控除のイメージ図 (出典:財務省資料より)

仮に令和元年10月に居住開始した一般住宅があり、令和元年年末の住宅ローン残高が4000万円だとすると、住宅ローン控除可能額は4000万円×1%=40万円と計算されます。

この住宅ローン控除可能額40万円は、所得税額14万6600円を上回っており、40万円-14万6600円=25万3400円が控除しきれずに残っています。

翌年度の住民税課税額から住宅ローン控除される

初めて住宅ローン控除の適用を受けるには、確定申告が必要です。今回のケースでは、確定申告をすることで所得税14万6600円は全額還付されます。しかし、所得税から控除しきれなかった25万3400円については、住民税からまるまる還付されるわけではありません。

住民税は「前年課税」といって前の年の所得に基づいて課税されます。今回のケースでいえば、令和2年分の所得に基づいて、令和3年度(2021年度)分の住民税が課税されるということです。このケースでは、簡略化するために令和3年度(2021年度)の住民税額を28万円としておきます。

所得税から控除しきれなかった25万3400円は、税源移譲政策つまり「所得税から差し引けないものは翌年度の住民税から減額する」という通りに実行されていれば、この令和3年度分の住民税28万円の中から全額控除され、支払うべき住民税が減額されることとなります。

控除しきれなかった金額は、全て住民税から控除されるのか

しかし、住民税から控除できる住宅ローン控除可能額は現行税制では最大13万6500円とされています。そのため、所得税から控除しきれなかった25万3400円がまるまる住民税から控除されるわけではないのです。<令和3年度(2021年度)の住民税課税額>

○ 28万円-13万6500円=14万3500円

× 28万円-25万3400円=2万6600円

この「最大13万6500円」という制約があるため、住宅ローン控除の限度額である「年末残高の1%」めいっぱいの節税メリットを受けている人は、実際には少ないのではないでしょうか。

特に年末ローン残高の1%から源泉所得税額を差し引いて13万6500円以上残る人は、住宅ローン控除可能額が必ずも住宅ローン控除を活用した節税額につながらない場合があるので注意が必要です。

【関連記事】