平成22年春、様々な問題を抱えながら子供手当てが創設され高校実質無償化も実施されました。それに伴って、この政策の対象である0歳から19歳未満の扶養控除が見直されました。

- 「所得控除から手当へ」等の観点から、子ども手当の創設とあいまって、年少扶養親族(~15歳)に対する扶養控除(38万円)を廃止する。

- 高校の実質無償化に伴い、16~18歳までの特定扶養親族に対する扶養控除の上乗せ部分(25万円)を廃止する。

※所得税は平成23年分から、住民税は平成24年度分から適用

我が家の人的控除の内容と金額を把握して、扶養控除見直しの影響がどの程度になるか考えてみましょう。給与所得者は、今年(平成23年)1月の給与から反映されますので、給与明細書の所得税の欄をじっくりご覧ください。

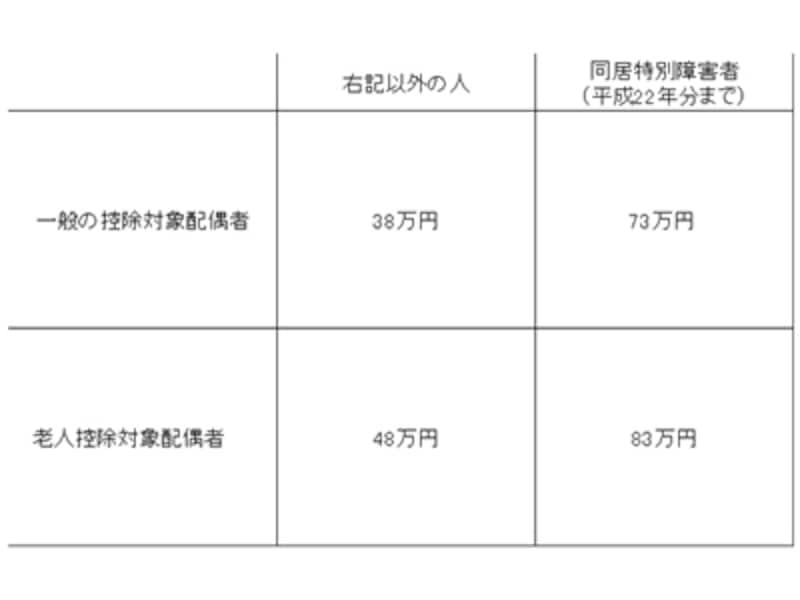

【1】配偶者控除

年間合計所得金額が38万円以下の生計を一にする配偶者(青色事業専従者として給与の支払いを受ける人及び白色事業専従者を除く)が控除の対象です。尚、老人控除対象配偶者とは、年齢が70歳以上の配偶者のことです。

平成23年以降、配偶者控除は、同居特別障害者枠がなくなり一般の控除対象配偶者と老人控除対象配偶者の2種になります。その代わり、同居特別障害者に対する障害者控除(【7】参照)の額が75万円に引き上げられるので、控除額総額(配偶者控除額+障害者控除額)は平成22年と同額です。

詳しくはこちらも参考にして下さい >>>>> 配偶者控除って?

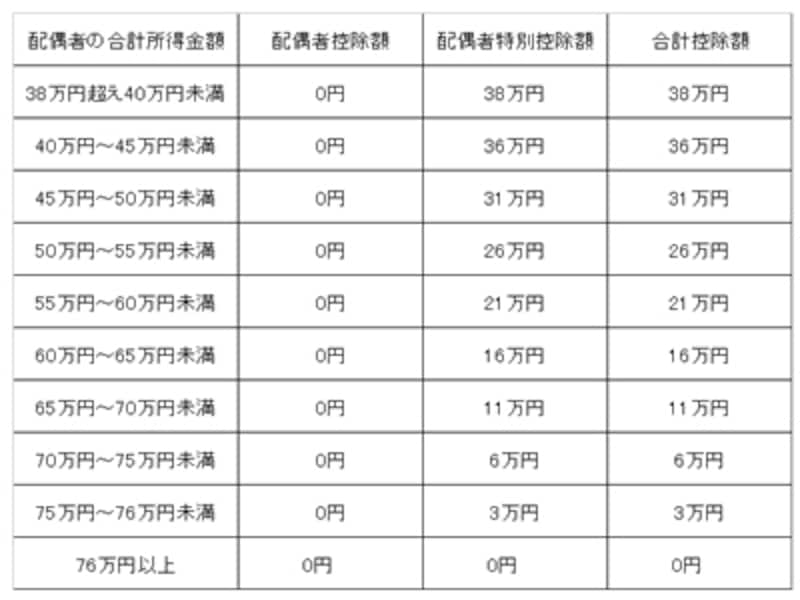

【2】配偶者特別控除

申告する本人の合計所得が1,000万円以下(退職所得を含む)で、生計を一にする配偶者(青色事業専従者として給与の支払いを受ける人及び白色事業専従者を除く)の合計所得金額が38万円を超え、76万円未満の場合に、その配偶者の合計所得金額に応じて受けられる控除です。

配偶者の収入の控除額早見表

【3】基礎控除

申告する本人に適用する控除で、38万円が控除されます。詳しくはこちらも参考にして下さい >>>>> 所得税の「基礎控除」とは

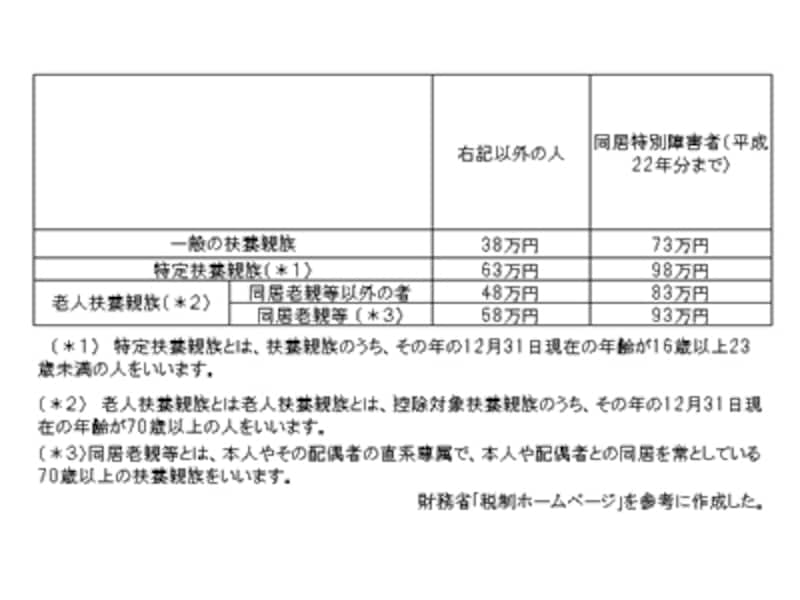

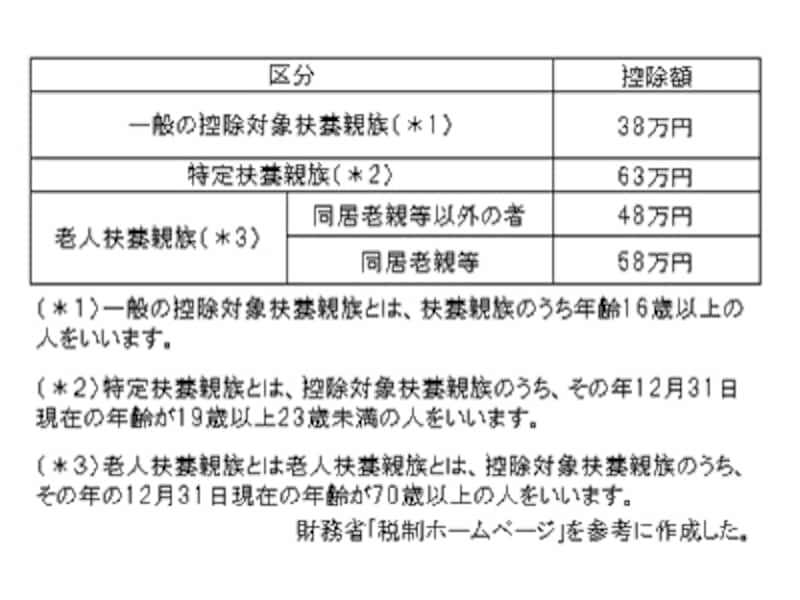

【4】扶養控除(8種)

年間合計所得金額が38万円以下の配偶者以外の生計を一にする親族(青色事業専従者として給与の支払いを受ける人及び白色事業専従者を除く)に対して適用される控除です。

平成23年以降は、以下のように変わります。

詳しくはこちらも参考にして下さい

>>>>> 年末調整でよく聞く扶養親族って何?

>>>>> 年末調整でよく聞く「扶養親族控除」って何?

>>>>> 扶養控除等(異動)申告書は何のため?

【5】寡婦・寡夫控除(3種)

控除額は27万円。ただし、扶養親族があり、かつ合計所得金額が500万円以下の寡婦の場合は控除額が35万円とアップします。詳しくはこちらも参考にして下さい >>>>> 実践記入!寡婦控除(寡夫控除)

【6】勤労学生控除

合計所得金額が65万円以下の勤労学生が対象です。控除額は27万円。【7】障害者控除(2種)

本人や控除対象配偶者、扶養親族が障害者の場合、障害者は27万円、特別障害者は40万円の控除があります。平成23年以降は、同居特別障害者に対する障害者控除の額が75万円に引き上げられます。平成23年度の税制改正では、成年(扶養)控除の見直が、その後には配偶者控除の廃止も取りざたされています。人的控除の縮小・廃止は、所得税や住民税、健康保険税等のアップに直結します。今後の税制改正に関心を持ちましょう。

対象となる控除はいくつありましたか? この控除の影響で所得税がいくら軽減されているか計算してみましょう。