退職所得の確定申告書は、どんな手順で作成する?

「退職金から天引きされた所得税も確定申告で取り戻せる」では、確定申告することで、退職金から源泉徴収された税金が戻ってくる可能性について解説しました。では、実際に退職金の確定申告をする際の具体的な作成手順はどうすればいいのでしょうか。

退職金は受け取った時点で所得税が天引きされているが、場合によっては確定申告をすれば還付金が受け取れる

2020年に退職して雇用保険の失業給付を受給中の58歳男性(妻55歳・専業主婦)で、他の収入はない、というケースで確定申告書を作成してみました。

<退職金の確定申告 目次>

退職所得の確定申告の必要書類を揃える

確定申告書を作成している途中で資料を探しまわると、記入洩れや計算ミスなどが起こりがちです。必要な書類を全部揃えて記入にとりかかりましょう。そうすると記入に戸惑うことも少なく、確定申告がそれほど大変ではないと思えるはずです。退職金の確定申告書作成に必要な書類は、次のようなものがあります。

- 給与や退職金の源泉徴収票

- 生命保険料や地震保険料などの控除証明書

- 社会保険料の納付書

退職金の確定申告では、申告書B様式と分離課税用を用意

確定申告書にはAとBの2種類があります。退職金の確定申告には多くの場合、申告書B様式と申告書第三表(分離課税用)を使います。申告書は下記のリンクからダウンロードできます(リンク先は国税庁ウェブサイト)。 書類の準備はできましたか? では、さっそく記入していきましょう!

退職金の確定申告書き方手順1:申告書B第一・第二表に記入する

手元に、給与所得と退職所得の源泉徴収票を準備します。

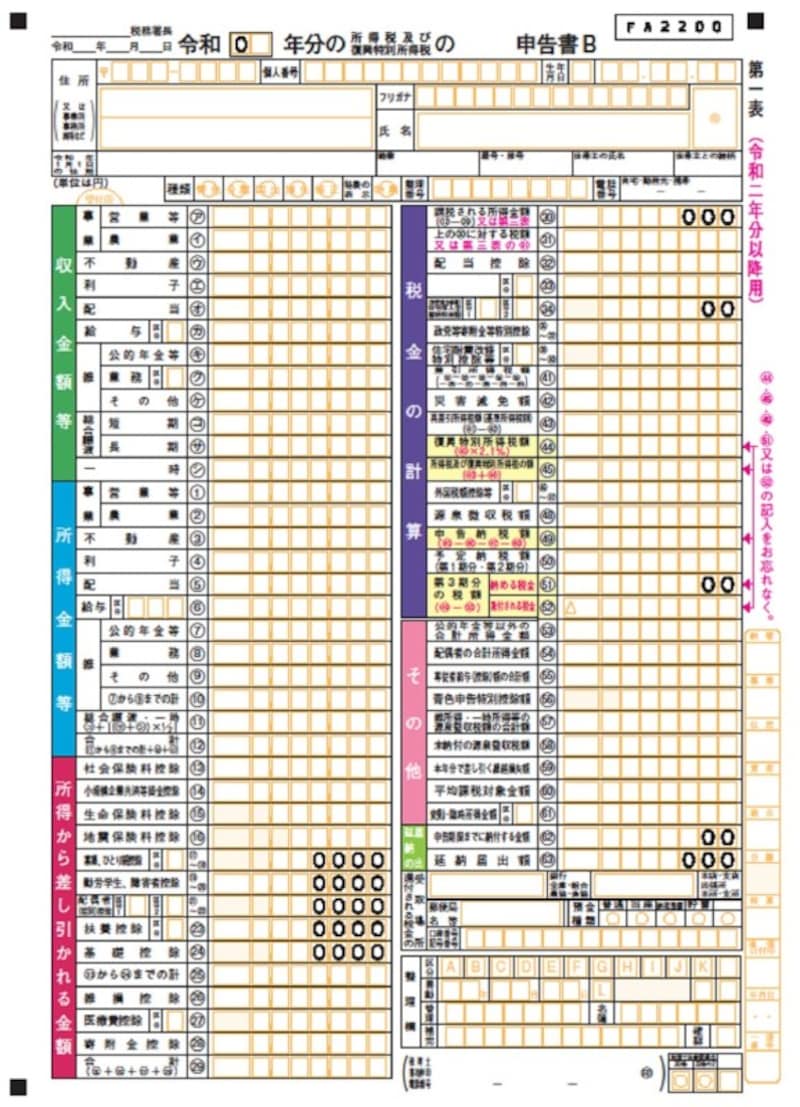

申告書B様式(令和2年分以降)イメージ

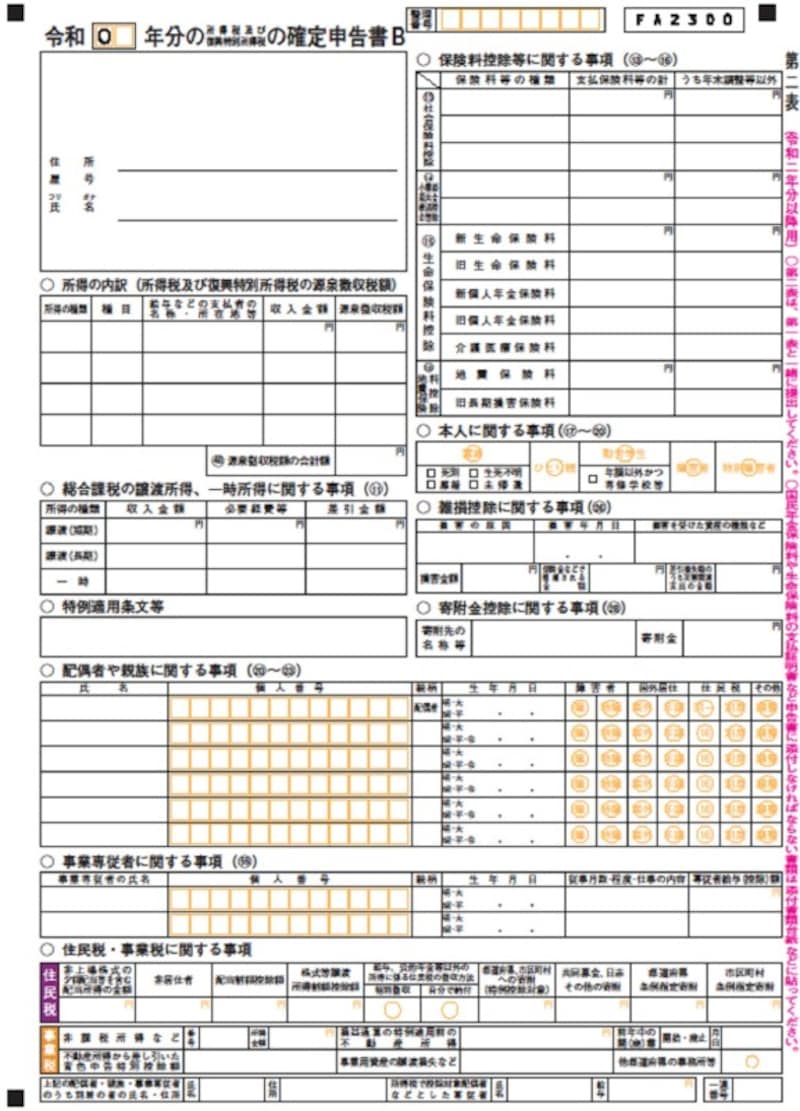

申告書B様式(令和2年分以降)第二表イメージ

- 申告書B第二表【所得の内訳(所得税及び復興特別所得税の源泉徴収税額)】に、所得の種類(退職あるいは給与)別に会社名、収入金額、所得税及び復興特別所得税の源泉徴収税額(=以下「源泉徴収税額」とする)を源泉徴収票から転記。源泉徴収税額の合計額を計算して(48)に記入

⇒この数字を申告書B第一表【税金の計算(源泉徴収税額)】(48)に転記 - 申告書B第二表【保険料控除等に関する事項】「(13)社会保険料控除」に、給与より支払った社会保険料と退職後に払った健康保険料や介護保険料、国民年金保険料を記入

⇒この数字を申告書B第一表【所得から差し引かれる金額】「社会保険料控除(13)」に転記 - 申告書B第二表【所得から差し引かれる金額に関する事項】「(15)生命保険料控除」、「(16)地震保険料控除」に保険料を記入

⇒これをもとに、生命保険料控除や地震保険料控除を算出し、申告書B第一表【所得から差し引かれる金額】「生命保険料控除」(15)「地震保険料控除」(16)に記入 - 申告書B第二表【配偶者や親族に関する事項】(20)~(23)に必要事項を記入

申告書B第二表への記入は終わりです。

退職金の確定申告書き方手順2:申告書B第一表への記入を続ける

申告書B第二表は参考用に横に置いておく。- 給与所得の源泉徴収票の支払金額を【収入金額等】の「給与」(カ)に記入

- 給与所得控除額を計算し、「支払金額-給与所得控除額」を【所得金額】「給与」(6)、「合計」(12)に記入

- 【所得から差し引かれる金額】「社会保険料控除」(13)や「生命保険料控除」(15)、「地震保険料控除」(16)、「配偶者(特別)控除」(21)~(22)、「扶養控除」(23)、「基礎控除」(24)を記入(一部は申告書B第二表から転記)。

- 【所得から差し引かれる金額】(13)~(24)の合計額を(25)と(29)に記入

ここで申告書B第一表に記入するのはひと休みです。

退職金の確定申告書き方手順3:申告書第三表(分離課税用)に記入

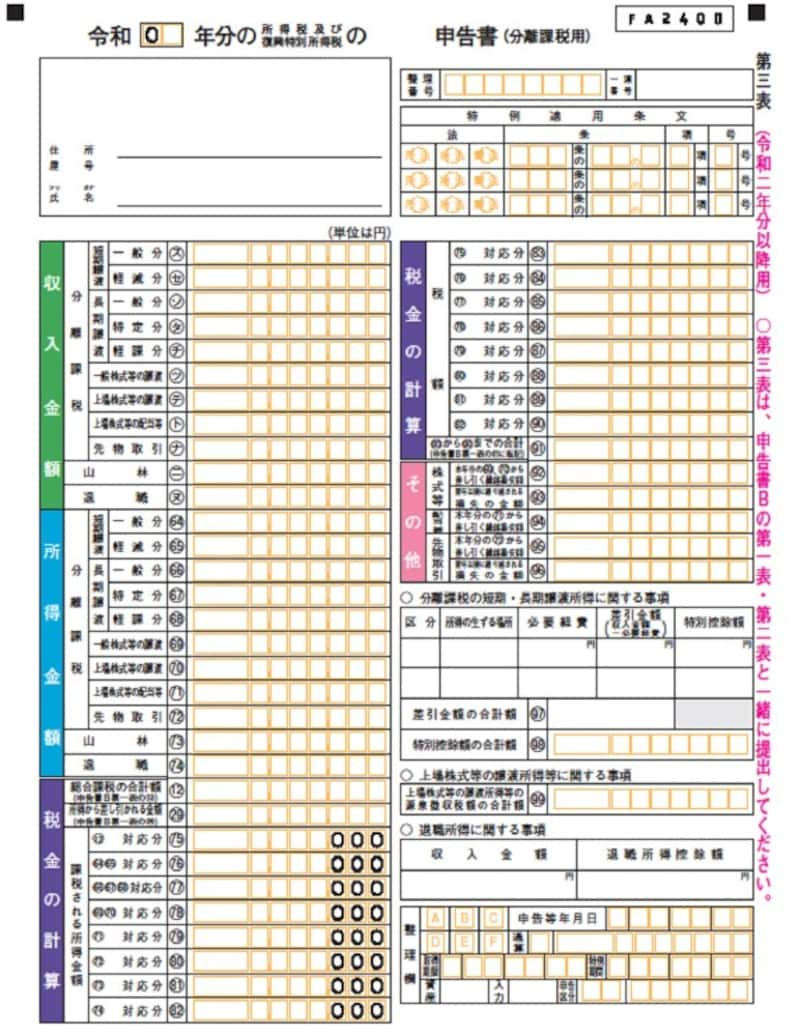

退職所得の源泉徴収票を準備して、申告書第三表(分離課税用)に取りかかります。

令和2年分以降適用 確定申告書第三表(分離課税用)のイメージ

- 【収入金額】「退職」(ヌ)に収入金額を、右下の【退職所得に関する事項】に収入金額、退職所得控除額を記入

- 【所得金額】「退職」(74)に退職所得を計算(※1)して記入

- 【税金の計算】「総合課税の合計額」(12)に、申告書B第一表(12)を転記

- 【税金の計算】「所得から差し引かれる金額」(29)に、申告書B第一表(29)を転記

- 【税金の計算】課税される所得金額「(12)対応分」=(75)に、「(12)-(29)」を転記

- 【税金の計算 】課税される所得金額「(74)対応分」=(82)に、(74)を転記

- 【税金の計算 税額】「(75)対応分」=(83)と「(82)対応分」=(90)に所得税額をそれぞれ計算して記入

- (83)と(90)の合計額を(91)に記入する。

⇒申告書B第一表(30)に転記

(※1)

- 退職所得=(収入金額-退職所得控除額) × 0.5

- 退職所得控除額(勤続年数が20年未満)

=40万円×勤続年数(80万円より少ない時は80万円) - 退職所得控除額(勤続年数が20年を超える場合)

=800万円+70万円×(勤続年数-20年)

退職金の確定申告書き方手順4:申告書B第一表・第二表に戻る

還付申告の最終段階です。申告書B第一表・第二表を使います。- 申告書B第一表【税金の計算】(31)を【差引所得税額】(41)に転記する。(32)~(41)の控除がある場合は、それらを(31)から差し引き(41)に記入

- 【税金の計算】「再差引所得税額(基準所得税額)」(43)に、「(41) ― (42)」の金額を記入

- 【税金の計算】「復興特別所得税」(44)を計算

- 【税金の計算】「所得税及び復興特別所得税の額」(45)に「(43)+(44)」の金額を記入

- 【税金の計算】「源泉徴収税額」(48)に申告書B第二表(48)を転記

- 【税金の計算】「申告納税額」(49)に「(45)-(48)」の金額を記入。マイナスの場合、その金額が還付される。

これで計算は終わり。あとは「還付される税金の受取場所」欄に金融機関や口座など必要な情報を記入して、確定申告書の作成は完了です。

申告書に記入する税額の計算式

確定申告書を作成する上で必要な計算方法については、「令和2年分 所得税及び復興特別所得税の確定申告の手引き 確定申告書B用」に記載されています。- 給与所得の計算式:10ページ

- 生命保険料控除:16~17ページ

- 地震保険料控除:17~18ページ

- 配偶者控除・配偶者特別控除:19ページ

- 扶養控除・基礎控除:20~21ページ

- 課税される所得金額・課税される所得金額に対する税額:25ページ

マイナンバーに関して必要な書類は何?

確定申告書に、住所・氏名・個人番号(マイナンバー)・印鑑などの記入漏れがありませんか? 特にマイナンバーに関しては、本人確認書類の提示又は写しの添付が必要です。以下の書類を準備しましょう。

出所:申告書の添付・提示する書類((国税庁)

2021年確定申告会場へ入場するには、入場整理券が必要

確定申告内容に不安がある人は、申告会場内にある相談コーナーを利用するといいでしょう。年金を受給すると確定申告が必要になる人もいます。退職所得の確定申告はその肩ならしと思って、頑張りましょう。なお、今年(2021年)の確定申告会場への入場には、新型コロナウイルス感染予防のため、入場できる時間枠が指定された「入場整理券」が必要です。「入場整理券」の配布方法やLINEで「入場整理券」を取得する方法など、詳細は「令和2年分確定申告特集 確定申告会場にお越しになる方へ」で早めに確認することをお勧めします。

※相談はせず、提出だけであれば整理券は不要です

【関連記事と動画をチェック】