まだまだ貯蓄中心の日本人

|

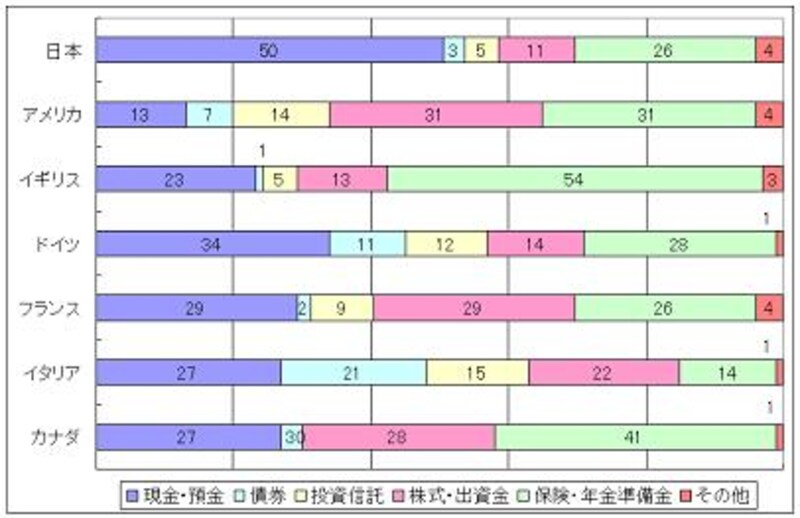

| 貯金をしていれば安心? 貯金好きの日本人! |

投資をする人の割合が増えてきたとはいっても、日本人の家計の金融資産の構成を見ると、他の先進国と比較してもまだまだ貯蓄中心であると言えます。

|

| ※「資金循環統計の国際比較」「資金循環の日米比較:2007年3Q」(日本銀行) 日本とアメリカは2007年12月末、その他の国は2001年末の計数 |

よく日米の金融資産の構成を比較して、「日本人は現金・預金に偏っている」といわれます。けれども、日本人の家計の金融資産における現金・貯金の割合は約50%で、他の先進国と比較しても、突出して高いことがわかります。そして、「債券」「投資信託」「株式・出資金」などのいわゆる「投資」の占める割合は、わずか2割にとどまっています。日本に次いで現金・預金の割合が高いドイツの場合でも、「投資」は4割弱で日本の約2倍となっています。

こうして国際比較をして見ると、日本だけがなぜ現金・預金の割合が突出して高いのか不思議に思います。よく日本人は、農耕民族だからリスクを嫌い安全思考が強い国民性であると言われていますが、国民性の違いだけで、これだけ大きな差が出るのでしょうか?

■日本人の預貯金好きにはワケがある?

日本人の金融資産の構成が預貯金に偏っている原因は、戦後の日本が長く実施してきた経済政策にあります。戦後の日本の経済復興を強力に推進するために、個人の金融資産を銀行に集め、銀行が企業にそれを融資することで経済活動を活発化させる、いわゆる間接金融政策を推進してきました。

また預金金利も経済成長に合わせて比較的高く推移したので、一生懸命働いて銀行に預金すれば、元本も減らずにそれなりに増え、あえて投資をする必要がなかったとも言えます。

■投資に苦手意識があるのにもワケがある?

また、以前は投資をすると言っても、窓口は証券会社に限られていて、口座管理料や販売手数料も高かったため、一般の個人から見ると証券投資の敷居が今より一層高く感じられたのかもしれません。また、投資情報や初心者向けの書籍やセミナーなども今よりずっと少なかったため、「投資は、なんだか難しいもの」という意識が多くの人に根付いたのでしょう。

また、バブル崩壊を体験した世代、バブル崩壊を見て育った若者世代も、「投資は、やっぱり怖い」というイメージが未だに強烈に頭に残っているのかもしれません。