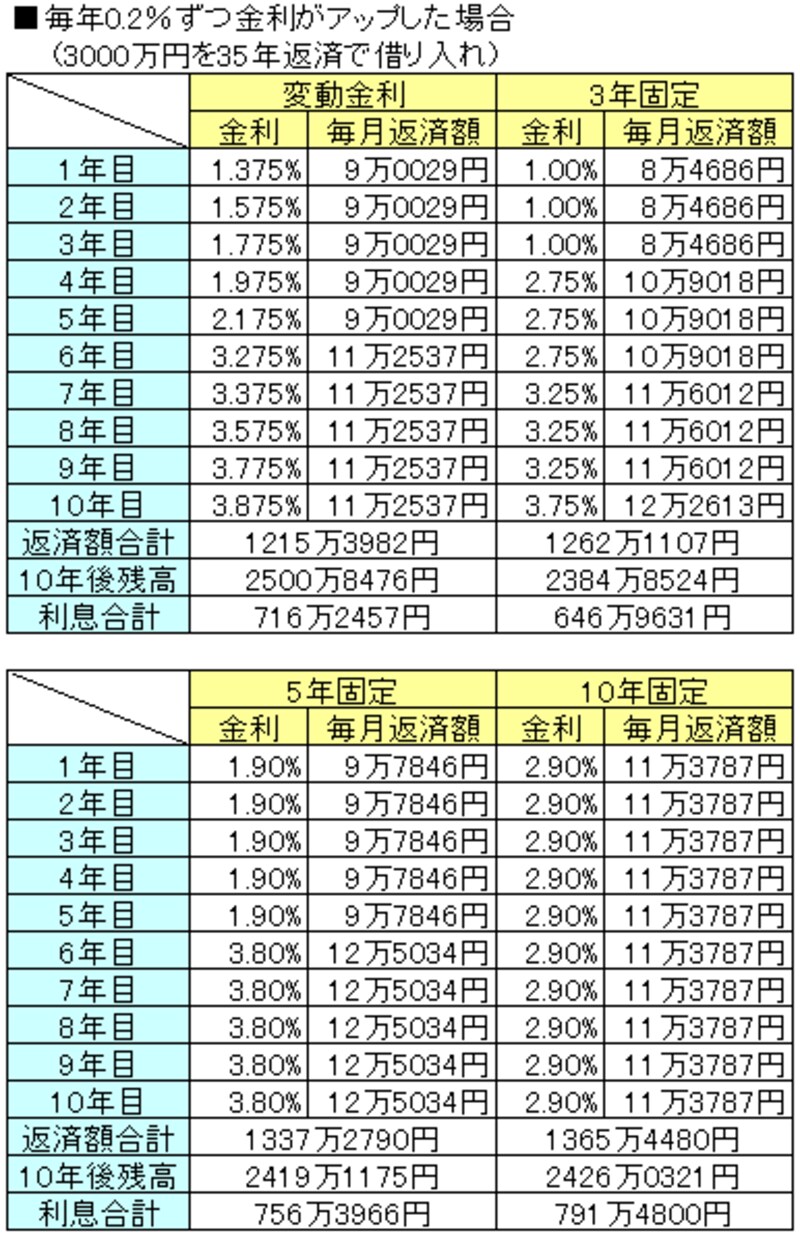

この先の金利がどう動くかを正確に予測することは不可能です。でも、今が超低金利といえる水準なので、今後しばらくは上昇基調が続く可能性もあるでしょう。そこで第1のシナリオとして、今後10年間にわたって金利が0.2%ずつアップするケースで試算してみます。すると、10年間金利の変わらない10年固定を除き、ほかの3タイプの金利はいずれも10年目に3.80%前後まで金利がアップします。

住宅ローンの損得を比べる方法はいくつかあります。まず10年間の返済額合計で比べると、返済額が5年間変わらず、6年目も1.25倍までしか増えない変動金利が最も低くなっています。ただ、10年後の借入残高で比べると変動金利は最も高く、当初金利の低い3年固定がそれより116万円近く少なく最低です。残高が少ないとその時点で金利が高くなっていても返済額の増加を抑えられるメリットがあります。

では10年間に支払った利息の合計で比べるとどうでしょう。利息は住宅ローンのいわば「値段」なので、利息が少なければそれだけ安くてお得なローンだといえます。すると、利息合計が最低なのはやはり3年固定で、最高は10年固定でした。その差は140万円以上あり、1年当たり12万円ほど差が出る計算です。

|

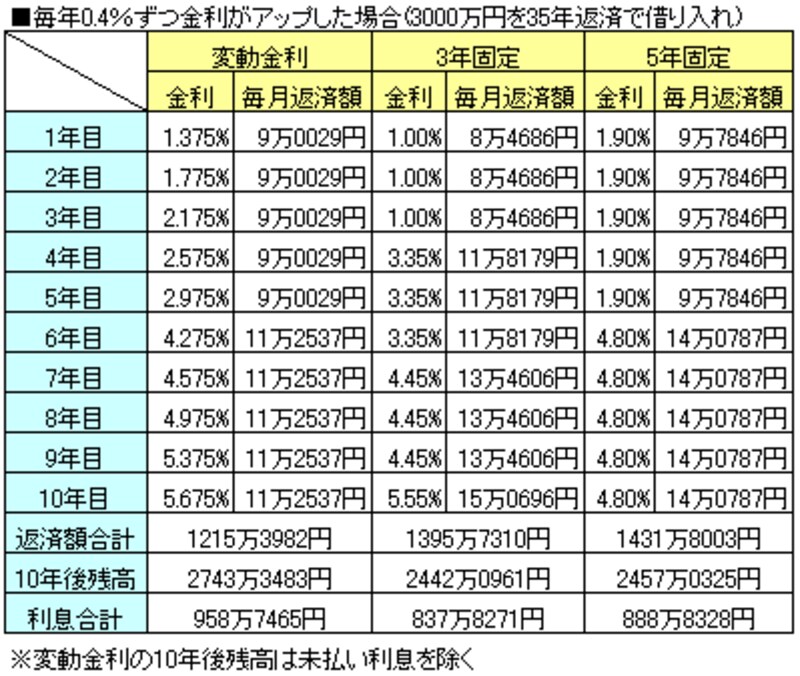

■シナリオ2:毎年0.4%ずつアップ

金利の上昇幅を年0.4%に設定して計算すると、10年固定はシナリオ3と同じですが、ほかのタイプはいずれも10年目の金利が5%前後までアップします。最も金額が低いのは、返済額合計が変動金利、10年後残高と利息合計が10年固定です。なお、変動金利は8年目から未払い利息が発生し、10年後には借入残高のほかに未払い利息が35万円ほど残ってしまいます。

|