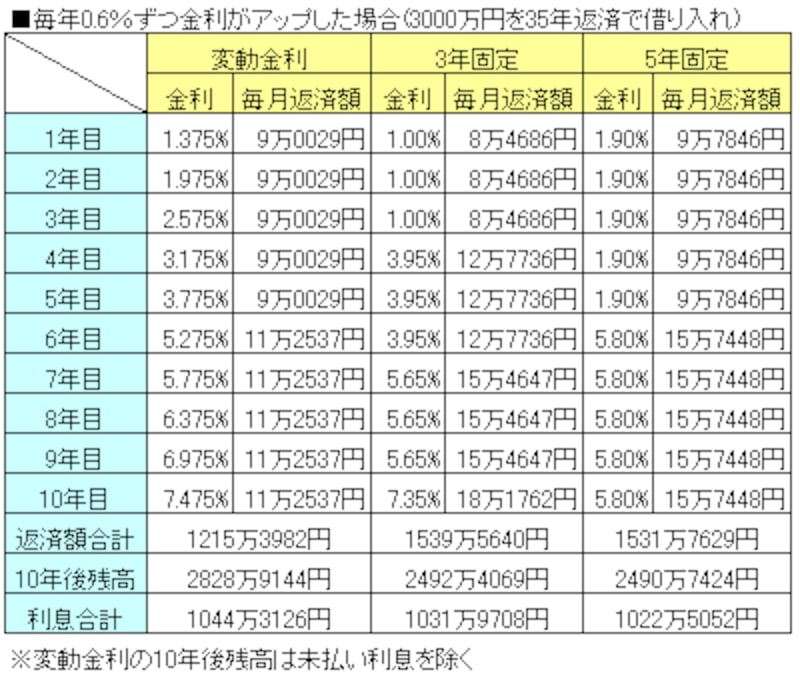

さらに金利の上昇幅を年0.6%に設定すると、変動金利と3年固定の金利が10年目に7%台までアップします。最低金額の顔ぶれはシナリオ2と変わりません。変わるのは3年固定と5年固定の順位が逆転し、返済額、残高、利息のいずれも3年固定のほうが高くなるということです。変動金利の10年後の未払い利息は累計で220万円を突破します。

|

■金利上昇幅が大きいほど長期固定が有利

以上のシミュレーション結果をまとめると、以下のことがわかります。

- 変動金利は返済額の負担が軽いが、金利が上がると10年後残高と支払い利息が増える。

- 短期固定は金利上昇幅が小さいうちは得だが、上昇幅が大きくなると損。

- 10年固定は10年間は金利の動きに左右されないので、金利上昇幅が大きいほど有利。

実際にはシミュレーションのように1年ごとに金利が規則的に上昇するわけではありませんし、金利タイプによって動きに差があることもこの夏に経験したのでおわかりかと思います。試算結果はあくまで金利を選択するときの参考材料と考えてください。