住宅ローンを選ぶときの最大のポイントは金利ですが、金利にもいろいろなタイプがあり、単純に金利の高低だけで選ぶと失敗することもあります。ここでは基本的な金利の仕組みを理解しておきましょう。

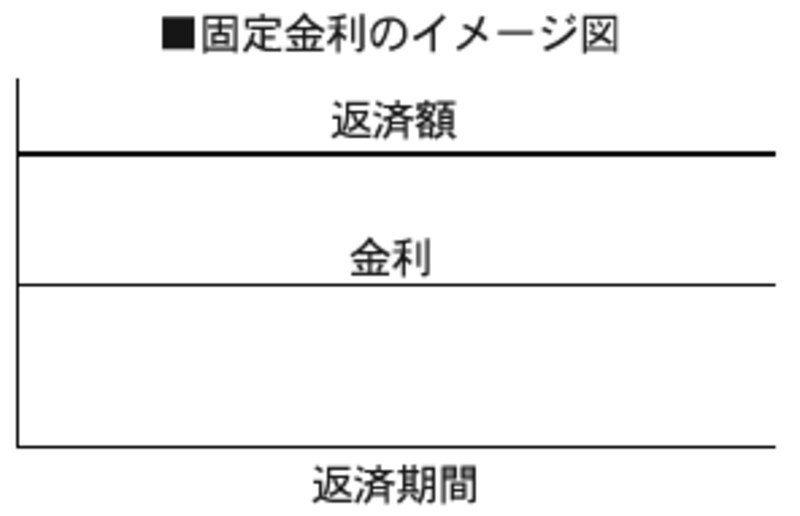

■最初から最後まで金利が変わらない固定金利

金利が最初から最後まで変わらないタイプを固定金利といいます。金利が変わらないので、元利均等返済であれば毎月返済額もずっと変わりません。将来にわたる返済の見通しが立てやすく、市場金利の動きに一喜一憂しなくていいという安心感もあります。金利水準は10年物国債など市場の長期金利を基準としており、現在のような低金利の時期には変動金利に比べて金利が高めになるケースが少なくありません。公的融資では年金融資の「25年型(返済期間25年以内)」と「35年型(返済期間35年以内)」が固定金利です。民間ではグッドローンのほか、今年10月にスタートした新型証券化住宅ローンが固定金利を採用しています。

|

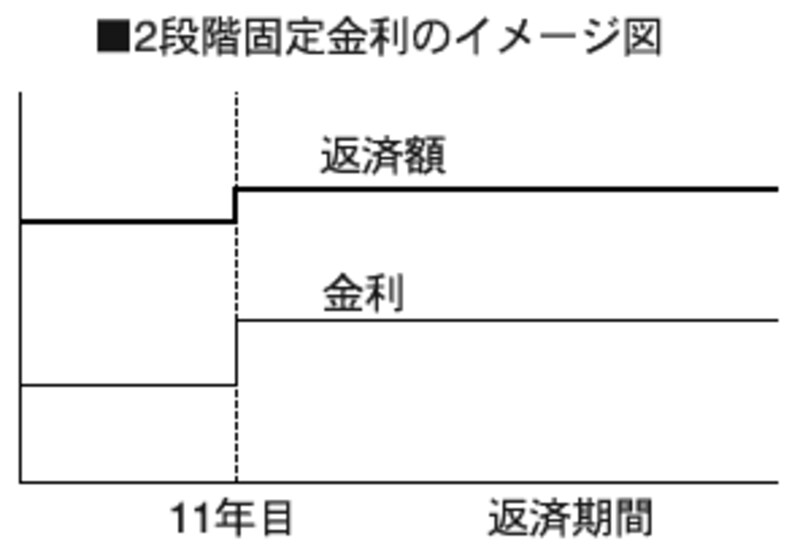

■11年目から金利が上がる2段階固定金利

同じ固定金利でも、当初10年間の金利が低く、11年目から金利が上がって返済額もアップするタイプが2段階固定金利です。11年目以降の金利も借り入れ当初から決まっている点が、変動金利や固定期間選択型とは異なります。代表的なのは公庫融資ですが、年金融資の2段階固定型のほか、信金中央金庫やJAバンクも2段階固定金利です。

|