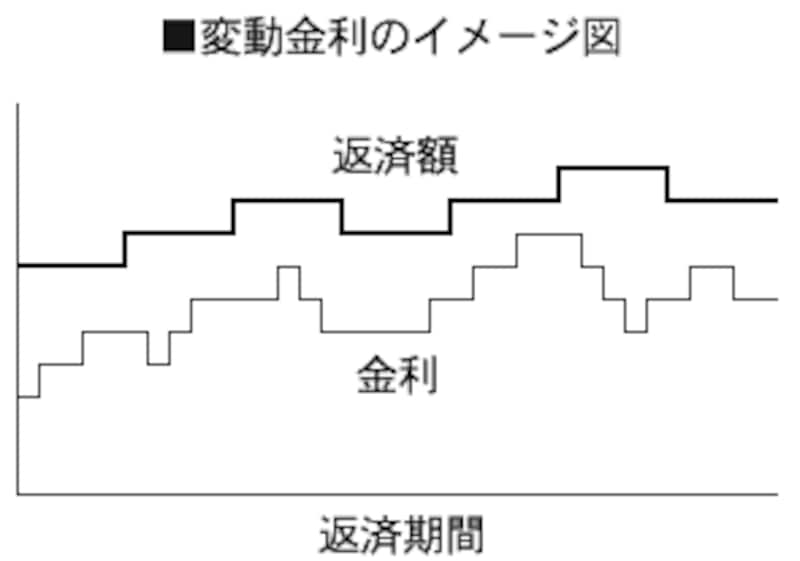

借り入れ後も定期的に金利が見直されるタイプが変動金利です。多くの民間ローンで変動金利を扱っています。金利や返済額の見直しルールは金融機関によって異なりますが、市場金利に合わせて半年ごとに金利を見直し、返済額は5年ごとに改定するケースが一般的です。つまり、借りてから5年間は返済額が変わりませんが、適用金利は変わることがあるのです。なお、5年後の返済額が急激に上がらないよう、どんなに金利が上がってもそれまでの返済額の1.25倍を上限とするルールが多くみられます。基準となる金利が短期プライムレートなどの短期金利なので、現状では固定金利に比べて金利が低めです。

|

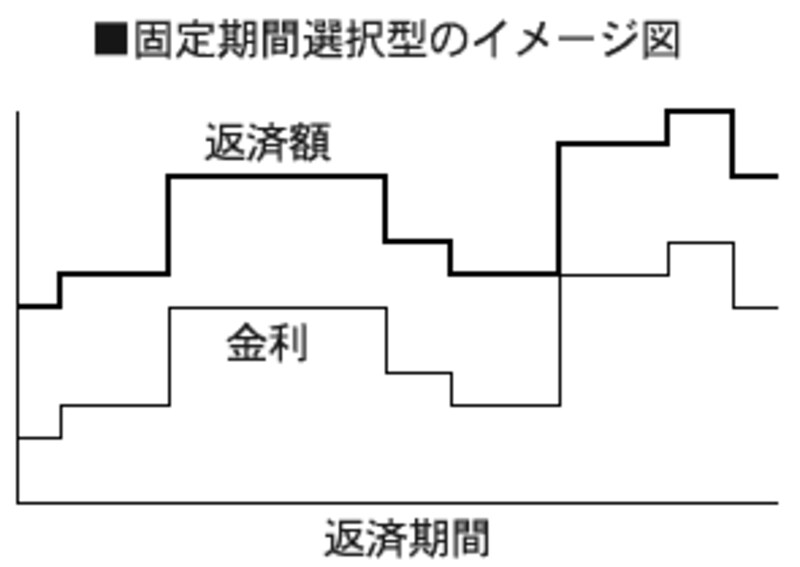

■金利を固定する期間を選べる固定期間選択型

固定期間選択型とは3年、5年、10年など、固定期間を選択するとその期間中は金利が固定されるタイプです。固定期間終了後はその時点の金利で、改めて変動金利や固定期間選択型を選ぶことができます。固定期間が短いほど金利水準が低く、2年固定や3年固定は変動金利より低いこともしばしばです。都市銀行をはじめ信託銀行や地方銀行など、多くの金融機関でこのタイプを扱っており、「固定金利選択型」「固定金利特約型」などとも呼ばれています。

|