■返済が進むと支払う利息が減っていく

ローンを借りたら毎月少しずつ返済していくわけですが、この返済額は元金(借りたお金)の返済に当たる部分と利息の支払いに当たる部分とに分けられます。金利は年利で表示されるので、例えば1000万円を3%で借りたときの第1回目の利息は「1000万円×3%÷12(カ月)」で2万5000円です。これに元金返済分を上乗せした額が毎月返済額になります。2回目以降は元金残高(まだ返していない元金)が少しずつ減っていくので、支払う利息も徐々に少なくなるのです。1000万円の3%だから利息は30万円という単純な計算ではありません。ちなみに後で述べる元利均等返済で1000万円を3%、35年返済で借りた場合にトータルで支払う利息は616万円余りになります。仮に金利が5%だとすると、利息の総額は約1120万円と元金より多くなるのです。金利1%の違いが大きな負担の差になることがお分かりいただけるでしょう。

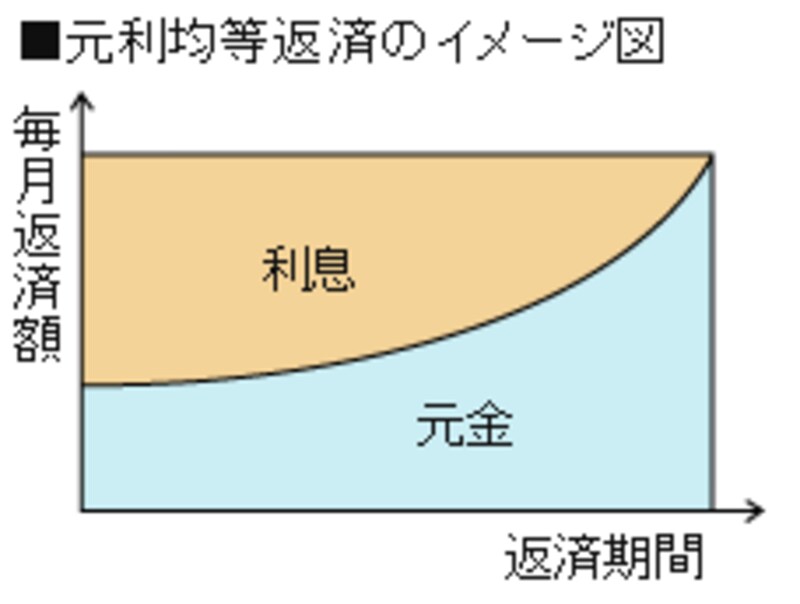

■毎月返済額が一定の元利均等返済

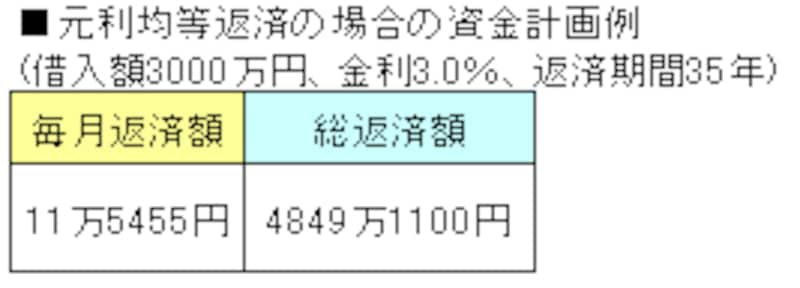

住宅ローンの返済は元利均等返済と呼ばれる方法が一般的です。この方法だと金利が変わらなければ最初から最後まで毎月返済額も変わりません。返済が進めば利息の支払いが減るので、その分、返済額に占める元金の割合が増えていきます(イメージ図参照)。毎月返済額が一定なので資金計画の見通しが立てやすいといえますが、返済当初は利息の支払いが多く元金がなかなか減らない面もあります。ちなみに3000万円を3%、35年返済で借りた場合の毎月返済額とトータルの総返済額は下の表のとおりです。

|

|