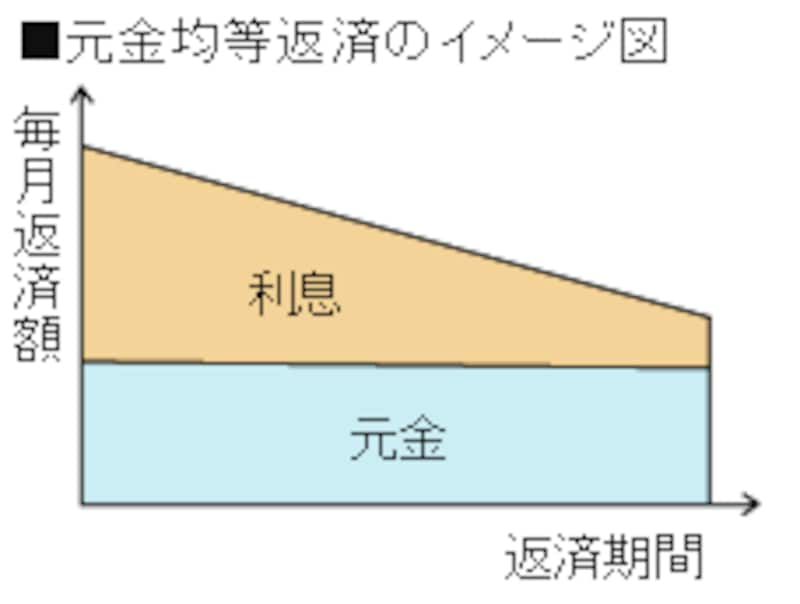

元金均等返済とは、その名の示すとおり元金を均等に割って返していく方法です。35年返済なら返済回数は「×12(カ月)」で420回なので、420分の1ずつ毎月返済することになります。実際の毎月返済額はこれに利息が上乗せされ、元金が減って利息が減るにしたがって毎月返済額も減っていく仕組みです(イメージ図参照)。元金の減り方が一定なので、元利均等返済に比べて早く元金が減ります。ただし、下の表のように当初の毎月返済額が元利均等返済より高いのが難点です。その代わり、トータルの総返済額は軽くなります。なお、元金均等返済はどの住宅ローンでも使えるわけではなく、公庫や一部の都市銀行などに限られます。

|

|

■ボーナス返済の併用はリストラに注意

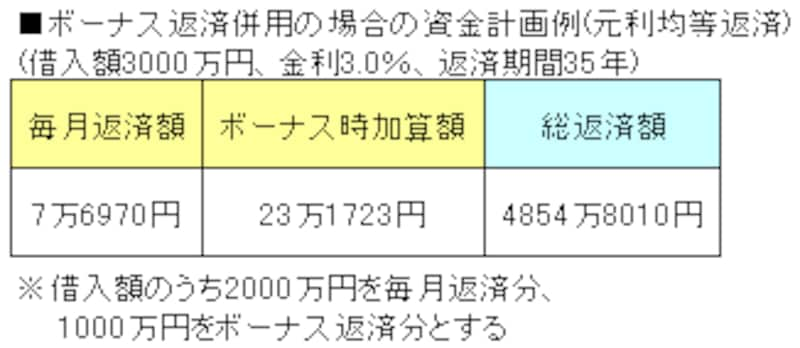

住宅ローンは毎月返済が基本ですが、半年ごとにまとまった金額を返すボーナス時返済を併用することもできます。元金を毎月返済分とボーナス返済分に分けてそれぞれの返済額を計算し、ボーナス月には両方の額を合わせて返済します。そのためボーナス返済分の返済額のことをボーナス時加算額などと呼ぶのです。ボーナス返済を併用すると毎月返済額は軽くなりますが、ボーナス月の負担が重くなり、トータルの総返済額もやや多くなります(下の表参照)。それにボーナスそのものが景気に左右されやすく、リストラでカットされるケースも少なくないので、最近はボーナス返済を使わない人が増えてきました。

|

■返済方法の変更や返済額の増減が可能な場合も

返済方法は借りるときに決めた方法でずっと返していくのが原則ですが、公庫では途中で変更することができます。5250円の手数料を払えば、ボーナス返済をやめたり、元利均等から元金均等に変えたりできるのです。一方、民間ローンの場合は基本的に変更はできません。ただ、銀行によっては一定期間だけ毎月返済額を増やしたり減らしたりできるケースもあります。その場合も利息は毎月払わなければならないので、返済額を減らすと元金が減らなくなってしまいます。逆に返済額を増やすと増やした分は元金の返済に充てられるので、毎月少しずつ繰り上げ返済しているのと同じ効果があります。