短期固定は小幅上昇、長期固定は小幅下降(2007年8月)

|

| 新規購入の人も、借換えを検討している人も気になる今月の金利の動向は? |

最近、利用者が増えてきている10年固定は、店頭金利自体はほとんど動きがないにもかかわらず、金利優遇幅を広げ、先月よりも0.2%程度引き下げている、という金融機関も見られました。金融機関の顧客獲得のための主力金利タイプが10年固定にシフトしてきているということのように思います。

<INDEX>

・主な金融機関の長期固定金利(30年返済)

・2ページ 新規購入組は、「フラット35」も要チェック

・3ページ 主な金融機関の10年固定は?

・4ページ ガイド注目!今月の住宅ローン情報

【関連記事】

変動と固定の安易な組み合わせは失敗の元!

金利上昇!でもまだ「低金利」といえるワケ

備えあれば憂いなし!住宅ローン金利5%が来る!?

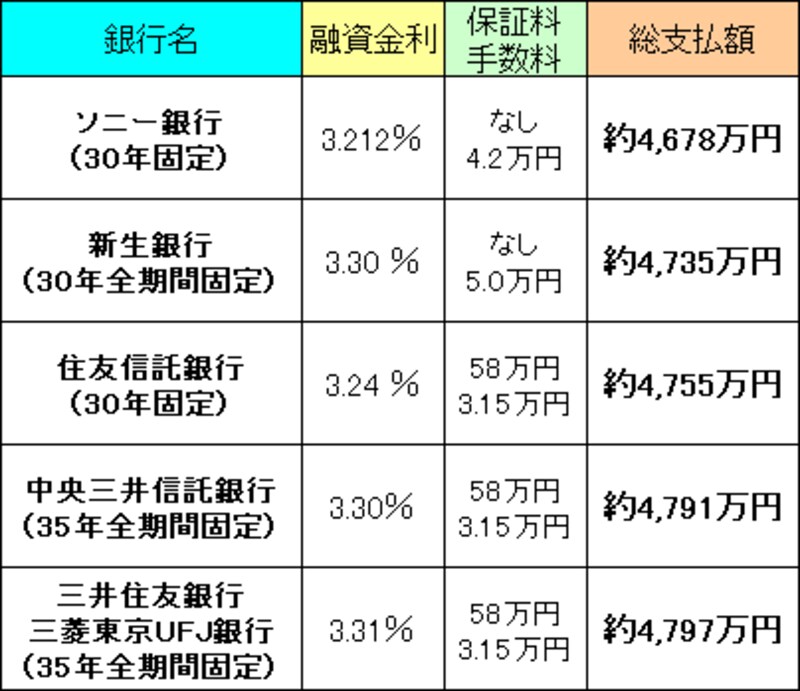

【2007年8月】主な金融機関の長期固定金利(30年返済)

今月の主な金融機関の全期間固定、または30年固定の金利、および総支払額を比較してみましょう。<借入額3,000万円、30年返済の場合>

|

| 総支払額は、返済額の累計に保証料と事務手数料を加えたもの。保証料が必要な場合は、一律58万円として計算。保証料は、金融機関によって若干異なる場合もあります。 |

金利面から見ると、今月もソニー銀行が有利となっており、新生銀行、住友信託銀行と続きます。ただし、住宅ローンの比較をする場合、金利以外にも注目してほしいのが保証料や事務手数料です。特に、保証料は返済年数が長いほど、借入金額が大きいほど高くなり、その金額も大きなものになります。保証料や事務手数料も考慮した総支払額での比較も、住宅ローン選びの参考となります。

今月は、総支払額を見ても、金利も低く、保証料なしのソニー銀行が有利になっています。新生銀行と住友信託銀行を比較すると、金利面では、住友信託銀行のほうが低いのですが、保証料の差が影響し、総支払額では新生銀行の方が有利となりました。どの住宅ローンがお得か判断しかねる場合には、このように、総支払額から検討してみるというのも、一つの手です。

新規購入の人は「フラット35」も検討の価値あり。次のページで比較してみましょう。