現在の金利が普通、の金利感覚は修正しよう

|

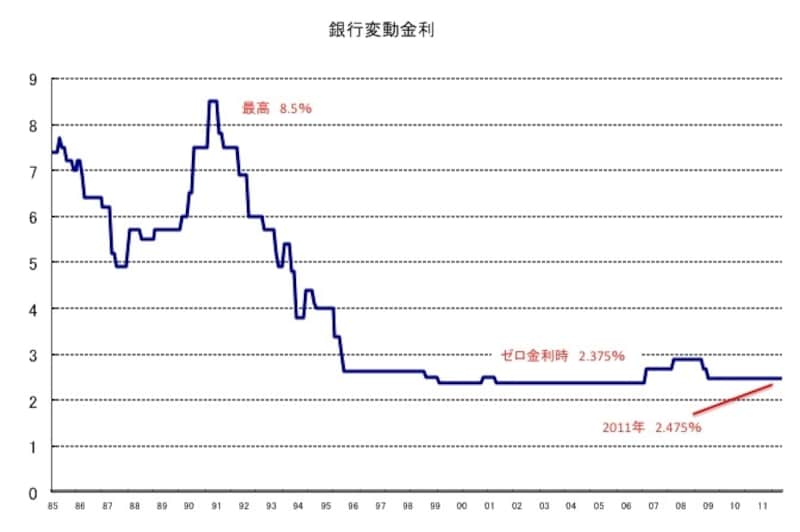

| 住宅ローンとは長い付き合い。過去のデータから金利水準を知っておくことも大切。 |

今後の金利がどう推移するかはわかりませんが、現在の変動金利型の金利水準が、金利の感覚のスタンダードになってしまうと、金利が上昇したときに対応が難しくなります。少なくとも「現在の金利は低い」という意識をしっかり持つようにしましょう。

過去の金利も知っておこう

下のグラフは銀行の変動金利型の基準金利の推移です。バブル時代とは言え、変動金利は8.5%になったこともありました。バブル時代を除いても4~6%の水準が珍しくないことがわかります。長い低金利時代を含めても、過去20年間の変動金利の平均は4%近くになります。

毎月初の金利から著者が作成。一般的な銀行の変動金利型の基準金利の推移

最近、変動金利型が1%を下回るほど下がってきているのは、金利が低くなっているからではありません。銀行が顧客獲得のために、引下げ幅を大きくしてきているからです。ゼロ金利のときの基準金利が2.375%ですので、これ以下には基準金利は下がりません。現在の金利水準がどれほど低い時代なのか、これ以下にはなかなか下がらないだろう、ということがわかると思います。

今後、20~30年という、住宅ローン返済の長い期間で考えれば、現在の2.5%前後という長期固定金利水準も、まだ低いものであるということがわかります。これから、住宅ローンを借入れする場合も、現在借入れ中の人も、長いスパンで見た金利感覚で、ローン選びや返済プランの作成をしてください。

金利が上昇してくると、これから借入れする人にはどんな影響があるのでしょうか?次のページで確認しておきましょう。