金利が1%上昇すると、借入れ可能額は500万円減ることも!

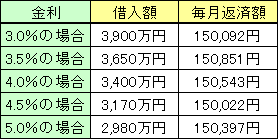

金利が上昇すると、借入れにはどのくらい影響があるのか、具体例で見てみましょう。家計から見て、毎月15万円(年間180万円)の返済ができる場合、いくらの借入れが可能でしょうか?

<金利で変わる借入れ可能額>

|

| 毎月返済額約15万円とし、35年返済で借入れできる額。ボーナス返済なし、元利均等返済の場合。 |

この事例の場合、金利が4%になると、3%の場合よりも借入れできる額が500万円減ってしまいます。金利上昇のスピードと家計の余裕度が比例していれば、毎月返済額をアップさせることもできますが、なかなか支払額を増やすことができないのが実情ではないでしょうか。

金利はローン実行時のものが適用される

金利が上昇してくると、取得する物件の予算も変わってきてしまいますね。ここで、注意しておきたいのは、いつの金利が適用されるのか、ということです。一部の金融機関をのぞき、フラット35を含め、民間金融機関のほとんどの住宅ローンは、ローン実行時の金利が適用されます。建築中の新築マンションなどの場合、例えば、引渡しが1年後であれば、ローンの金利も1年後のものが適用されることに……。このように、引渡しが少し先になる場合は、今の金利より、0.5%~1%程度上昇しても大丈夫なように、余裕を持った資金計画を立てることも必要です。

【関連記事】

どう読む?住宅ローンの金利の行方

金利上昇!どちらが得?10年固定vs長期固定

備えあれば憂いなし!住宅ローン金利5%が来る!?