金利優遇は大いに利用!

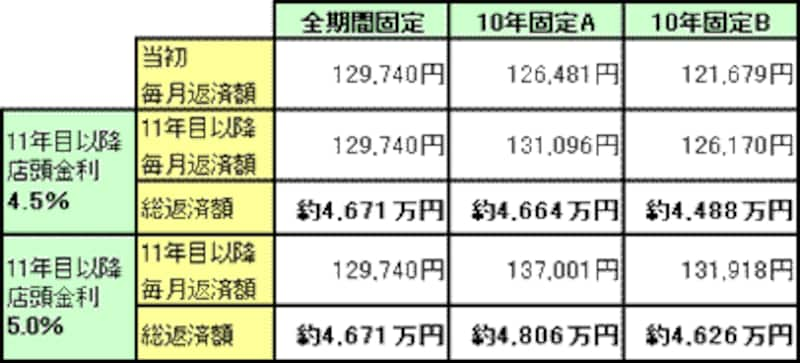

最近では、住宅ローンの金利優遇幅が、全期間一律優遇の場合で、マイナス0.9~1.1%とかなり拡大してきました。今後の優遇幅が大きいほど、金利上昇の影響も受け難くなります。3,000万円を30年返済で借入れした場合、全期間固定のローンと10年固定で比べてみましょう。<前提>

・全期間固定 金利3.2%

・10年固定A 全期間一律優遇 店頭金利からマイナス1.1%、当初10年間店頭金利4.1%

・10年固定B 全期間一律優遇 店頭金利からマイナス1.4%、当初10年間店頭金利4.1%

<借入額3,000万円、30年返済の場合>

|

| 優遇金利が大きいほど、将来の金利上昇リスクも小さくなる! |

上記の10年固定Aは通常のもの、10年固定Bは提携ローンのものというイメージです。それぞれを、全期間固定と比較した場合、総返済額で見てみると、10年固定Aは、11年目以降の店頭金利が4.5%でほぼ同じくらいに、ところが10年固定Bは11年目以降の店頭金利が5.0%程度になって、全期間固定とほぼ同じくらいになります。このように、優遇幅が大きければ、基本的には全期間固定を考えていた人でも、10年固定などが選択肢に入ってきます。

上記のように提携ローンの優遇幅が、通常のローンと比べて大きい場合には、取扱い手数料を支払っても、やはり提携ローンを利用するのが有利となりそうです。提携ローンを利用するにしても、他のローンとどれくらい違うのかということを、しっかりリサーチした上で、その優位性を納得して利用するようにしたいものです。

提携ローンを利用する際の注意点

その物件を購入するには、提携ローンしか利用できないと思い込んでいる人もいますが、そのようなことはありません。利用できるのであれば、どの住宅ローンを借り入れしても良いのです。提携ローンだからと言って、必ずしも有利とは限りません。提携ローン以外のローンも含めて、自分にとって使いやすいもの、有利なものを選ぶのが基本です。また、大規模な分譲マンションだと、引渡しの半年くらい前に提携ローンの申し込みを求められるようです。住宅ローンは、動きの激しい商品でもあるので、たとえ、その時点で有利だと判断して申し込んだとしても、引渡しの2~3ヶ月前に再度、他のローンを見直してみましょう。さらに有利なローンがあれば、乗り換えることも可能です。

よくわからないから、と勧められるがままに利用し、金利タイプなどが自分に合っていなければ、有利どころか将来大きなリスクとなってしまう可能性もあります。提携ローンでも通常のローンでも、自分に合った金利タイプや住宅ローンを自分で決めるというのは同じこと。提携ローンの優位性を本当に生かすためにも、しっかりと自分で判断できるようになりましょう。

【住宅ローン完全マニュアル】

住宅ローン完全マニュアル【基礎編】