変動金利型のしくみ

|

| 金利の低さが魅力で利用者も多い変動金利。でも、そのリスクを知らずに選択している人も多いようです |

【関連記事】

気になる他人の金利タイプえらび

まずは、変動金利型の仕組みを確認しておきましょう。

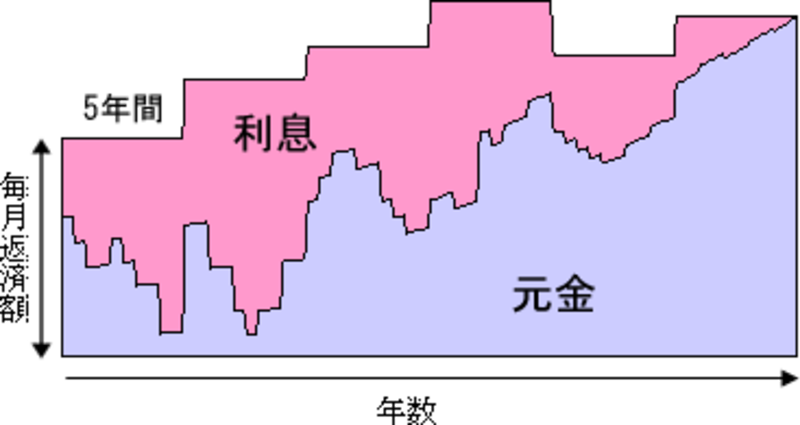

<一般的な変動金利型のイメージ>

|

| 適用金利は半年ごとに変わるが、毎月返済額は5年間変わらない |

上記は、一般的な変動金利型のイメージです。変動金利型は、文字通り、金利が変動するもので、半年に一度見直しされます。ただし、金利が見直しされても、毎月返済額は5年に一度の見直しとしているのが一般的。さらに、変更後の返済額も、急激に上昇することがないよう、従前の1.25倍を超えないとしています。

変動金利型を利用した場合の注意点の一つは、返済額が変わらないからと安心していてはいけないということ。返済額は変わらずとも、適用金利が見直され、その際、金利が上昇していれば、返済額の中に占める利息部分が多くなり、元金返済部分が少なくなるのです。これに気付かないと、返済回数を重ねても、ほとんど元金が減っていない、という事態もおこりうるので、注意が必要です。

なお、ソニー銀行をはじめ、一部の金融機関では、半年に一度金利を見直すたびに、返済額も変更するという仕組みをとっているものもあります。この場合には、返済額がアップするリスクはありますが、元金が全く減らないというような事態は免れることができます。

毎月返済額よりも支払うべき利息の方が大きくなってしまうことも!次のページで。