新規購入組は、「フラット35」も要チェック

新規購入の場合には、住宅金融公庫と民間金融機関がタイアップして提供している長期固定の住宅ローン「フラット35」も選択肢のひとつとなります。「フラット35」の平均金利も、先月より0.15%上昇し、今月は3.152%となりました。モーゲージバンクの「フラット35」は低金利の商品を出しているのが特徴。ただし、「フラット35」も、各商品によって融資手数料が異なっており、金利だけでは判断しきれないという人が多いでしょう。今月の「フラット35」の金利と、手数料を含めた総支払額をチェックしてみましょう!

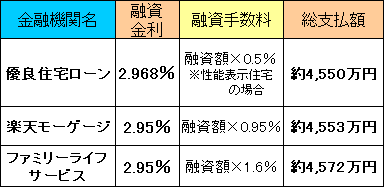

<借入額3,000万円、30年返済の総支払額>

|

| 総支払額で比較すると、金利の順位とは違う結果が! |

楽天モーゲージをはじめ、2.95%の最低金利を採用しているものが多く見られました。しかし、優良住宅ローンは、金利は最低金利よりも高く設定しているものの、融資手数料が安く、総支払額では今月も有利となっています。このように、金利が低い商品でも、融資手数料が高くなると総支払額では、逆転することもあります。総支払額での比較は、「フラット35」のサイトで行うこともできますので、商品選びに迷ったときには是非利用してみましょう。

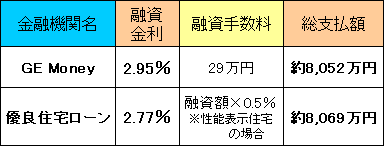

なお、GE Moneyでは、借入額4,000万円以上の場合に限り、金利優遇キャンペーンを行っています。2007年12月31日までに本申込を行い、2008年3月31日までに融資が完了する人が対象です。通常の金利より0.09%の優遇、融資手数料は一律29万円になります。借入額5,000万円の場合で、総支払額を比較してみると、次のようになります。

<借入額5,000万円、35年返済の総支払額>

|

| 借入額が大きい場合にはGE Moneyが総支払額では有利に |

借入額が大きく、金利優遇キャンペーンを利用できる場合には、総支払額で優良住宅ローンよりも有利になることがあります。高額借入れで、長期固定金利を検討している場合には、有力な選択肢となりそうです。

返済期間20年以下のフラット35が登場

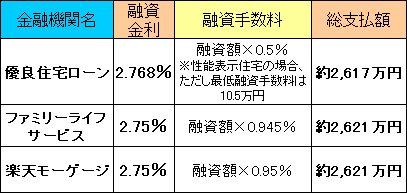

フラット35は、返済年数にかかわらず金利が決定されていましたが、今月から返済期間が20年以下の場合の金利が設けられました。借入額2,000万円、返済期間20年の場合で、総支払額を比較してみると、次のようになります。<借入額2,000万円、20年返済の総支払額>

|

| 若干の違いだが、総返済額では優良住宅ローンが有利に |

返済期間20年以下の場合には、各社とも返済期間21年以上よりも低い金利設定となっています。手数料については、どちらでも同じ取扱いをしている会社が多い中で、ファミリーライフサービスは、返済期間20年以下の場合には、融資額の0.945%としています(返済期間21年以上の場合は1.6%)。返済期間が短いため、30年や35年の場合よりは、総支払額の違いは小さくなります。

「フラット35」の団体信用生命保険料は別途支払いが必要

新規購入の方が、長期固定金利型のローンを検討する場合、銀行ローンと「フラット35」を比較することもあるでしょう。その際には、団体信用生命保険料についても注意が必要です。銀行ローンは、通常団体信用生命保険料は金利に含まれていますが、「フラット35」では、団体信用生命保険への加入は任意ですので、加入する場合には、別途保険料支払いが生じます(年払い)。借入額3,000万円、30年返済の場合、初年度の保険料は約8.4万円。その後、残高が減るに従い、毎年の保険料も減っていきますが、30年間の保険料総額は、約150万円程度となります(金利によって異なる)。総支払額で、銀行ローンと比較する場合には、この保険料についても考慮する必要があるでしょう。次のページでは、10年固定を比較してみます。