住民税も減額してもらえる可能性あり!

最高500万円の控除額、と言えども、実際に控除してもらえる金額は、その人の所得税額が上限。そもそも所得税が少ない場合には、その金額が上限となるため、過度の期待はできません。ただし、所得税額だけでは控除しきれない場合には、翌年度分の住民税も減額してもらうことができます。減額してもらえる額は、当該年分の所得税の「課税総所得金額等の額」に100分の5を乗じた金額で、97,500円が上限となっています。500万円の控除を受けられるのは6,000万円以上のローン

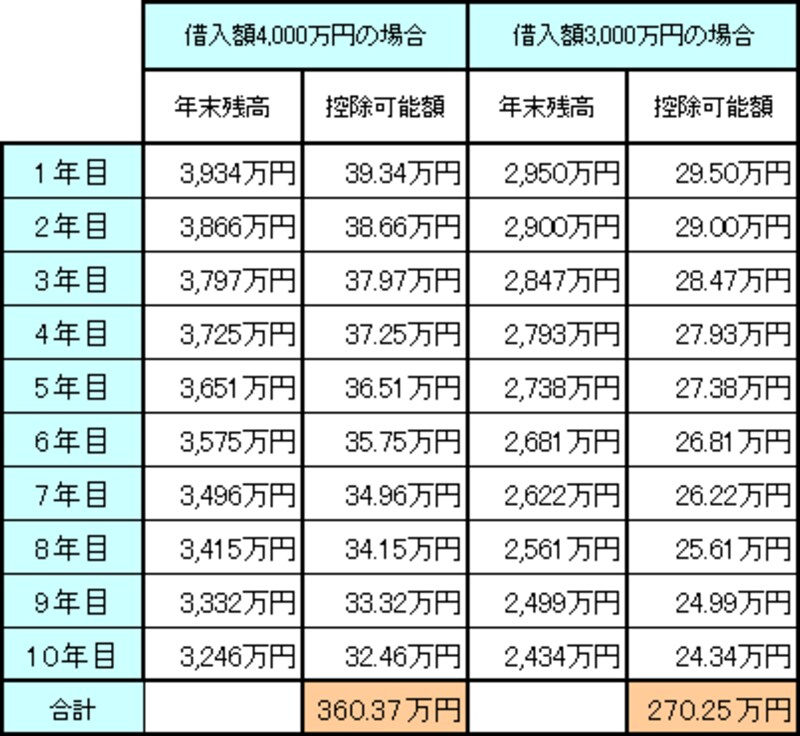

まずは、10年間のローン残高の推移を見てみましょう。<住宅ローン残高の推移と控除可能額>

|

| 金利3%、35年返済の場合の年末残高。控除可能額は年末残高の1% |

最高控除額500万円ということが、大々的に報道されていましたが、最高控除額を受けるためには、10年間を通して年末残高が5,000万円以上なくてはなりません。上記の表を見てもわかるように、4,000万円の借入れでも、10年間で受けられる控除額の合計は360万円程度。3,000万円の場合には、270万円程度です。10年後も残高が5,000万円以上あるのは、約6,200万円の借入れをした場合です(金利3%、35年返済の場合)。

上記の控除可能額に加えて、本来納めるべき所得税額が上限となるため、ローン残高だけでなく、所得額によっても減税される額は異なります。

では、実際の減税額はどのくらいなのでしょうか。次のページで。