自動車保険の割引・割増が決まる「ノンフリート等級」とは

通常、私たち個人が加入している自動車保険は「ノンフリート等級制度」に基づいて、個々の契約の割引や割増が決められています。ノンフリート等級制度とは、契約者が所有または使用する自動車の総台数が9台以下の場合に対して適用される割増・割引率の等級区分のことです。

自動車保険の割引・割増が決まる「ノンフリート等級」

ちなみにノンフリート等級制度でも自動車が複数台ある場合、契約を一つにしてさらに割引を使う制度を「ノンフリート多数(割引)」といいます。

自動車保険を考える上で重要な「ノンフリート等級制度」について解説しましょう。

自動車保険のノンフリート等級制度の「等級」とは

ノンフリート等級制度は、割引率(あるいは割増率)に応じてランク分けされており、このランクのことを「等級」と呼びます。一般的に等級は、1等級から20等級までの20ランクあり、20等級が最も割引率が高く(損保では一般的に63%割引)、1等級が最も割増率が高くなります(損保では一般的に64%割増)。

初めて自動車保険に加入する新規契約では、通常6等級から始まります。ノンフリート契約では原則、1年間の保険期間で事故がなければ1等級アップし、事故があればダウンします(事故の内容によって1事故につき3等級もしくは1等級ダウン、ノーカウント扱い)。

例えば現在8等級の人は、1年間事故がなければ翌年の契約更新時に9等級にアップします。逆に1回事故があれば、3等級ダウン事故の場合は5等級、1等級ダウン事故の場合には7等級となります。

●3等級ダウン事故

たいていの事故は3等級ダウン事故と考えてください。人身事故を起こした、車同士で衝突した、単独で電柱にぶつかったなど、多くのケースがこれに当てはまります。

●1等級ダウン事故

1等級ダウン事故は車両盗難、台風・竜巻・洪水・高潮、いたずらなど車両への直接の人的行為、飛来してきた小石などの衝突等が該当します。

●ノーカウント事故

「ノーカウント扱い」は事故で保険を利用しても、事故にカウントされません。人身傷害保険や搭乗者傷害保険のみ請求する場合や、代車費用特約や弁護士費用特約、ファミリーバイク特約などのみの請求が該当します。ノーカウントですから自動車保険を利用しても翌年も割引が進みます。

このように、ノンフリート等級制度の割引に影響する事故といっても3種類あり、事故の内容によって割引率や割増率への影響が異なるわけです。

自動車保険のノンフリート等級制度の過去の大改定内容

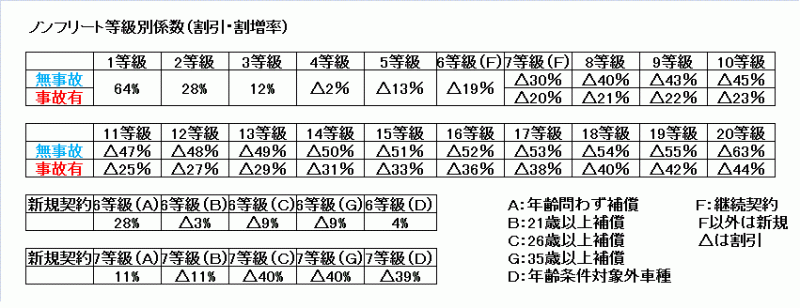

大手損保を中心に2012年10月より、ノンフリート等級制度この改定によって現行の制度では、事故のない契約者用の「無事故等級」と、事故があった契約者用の「事故有等級」が適用されています。1~20等級までのランクについて、同じ等級でも事故なしの人と事故ありの人で、保険料に差を設ける制度になったのです。またもともと等級据え置き扱いの事故が1等級ダウン事故に変わりました。

同じ等級でも無事故等級と事故有等級では、10%程度から最大20%以上、割引率に差があります。例えば、無事故等級の10等級(45%割引)と事故有等級の10等級(23%割引)では、同じ10等級でも割引率に差がでてくるのです。

ノンフリート等級の無事故等級と事故有等級の割引率

割引率の差を考慮すると、事故で自動車保険を利用しないケースは以前よりも増えています。この制度になってから自動車保険を利用するかの損益分岐点が高くなったためです。無事故でノンフリート等級を地道に進めていく以外、割引率が高くなる方法はありません。防ぎようのない事故もありますが、この仕組みをよく理解しておくことが必要です。

自動車保険の新規契約の等級及び事故が多い場合

等級による割引や割増も改正が入ることがありますので、上記の表のように、常にその等級なら○%割引(あるいは割増)と決まっているわけではありません。新規契約で初めてクルマを購入して自動車保険に加入する場合は、原則として6等級から始まるのは前述の通りです。

例外としてセカンドカー割引(複数所有新規割引)摘要ができる場合には、上記の表の通り7等級からはじめることができます。この場合、1台目の自動車の等級が11等級以上であることなどが必要です(詳しくは「セカンドカー割引とは? 2台目以降の自動車保険がお得!」で解説)。

逆に注意が必要なのは割増の契約です。こちらは最終的には1等級(64%割増)となり、ここから下はありません。保険会社によって対応は異なりますが、1等級になると自動車保険契約の引き受けにかなり制約が設けられたり、契約引き受け拒否となるケースもでてきます。

事故が多く、等級の低い人は要注意です。4等級以下であれば、3等級ダウン事故1件で翌年1等級になります。ノンフリート等級制度は、損保各社はデータをリンクさせています。そのため、保険契約をA社からB社に変更しても、従来の等級をそのまま次に契約するB社に引き継ぐことができるわけです。

当然、割増も引き継ぎますので、仮に他社で2等級だった契約があったことを黙っていても分かります(ちなみに名義を夫から妻などにこっそり変えてもわかります)。13カ月は該当データが残っていますから、きちんと申告するようにしましょう。

なお、共済から自動車保険契約を損保に変える場合には、共済によって取り扱いが違います(ノンフリート等級制度の割引・割増率なども異なる)。割引の引継ぎができる共済、できない共済など色々です。割引の引継ぎができても無事故であることの証明などを共済に別途取り付けをしたりする必要がでてくることもあるので、早めに必要な書類を確認するようにしてください(詳しくは「自動車共済とは?自動車保険との違い、等級の引き継ぎ注意点」で解説。

自動車保険の基本的な仕組みであるノンフリート等級制度は、自動車保険のプランを考える重要なポイントなのできちんと理解しておくことが大切です。

【関連記事】