時間分散に適当な期間の長さ

一括投入で考えていた資金を分散するのでしたら、10ヶ月とか12ヶ月くらいに分けることが一般的です。手元にある資金を3年や5年にも分散しては、時間の利益を喪失してしまう可能性が大きいです(外貨はこの限りではありません、長期の時間分散も有効です)。

この場合の時間の利益とは、株価が実現するキャピタルゲインのことです。仕入れを平均化することが良いとはいっても、3年も5年も前の相場よりも今に遅らせたほうが得をしたというケースは非常にまれだからです。たとえば、日経平均の3年前は8,000円でした、5年前でも13,000円台でした。購入を遅らせるほど仕入れは高くなるということは長期的な原則です。行き過ぎた時間分散は、利益をみすみす逃すもったいないこととなります。

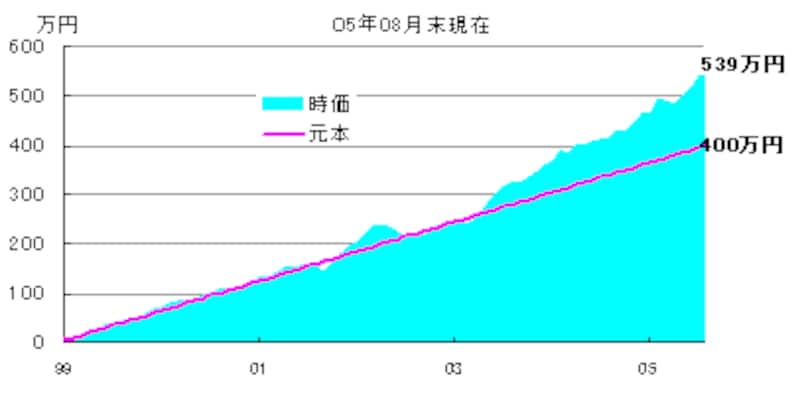

毎月の余剰資金を投資に回すときには、ドルコスト平均法は最適な購入方法です。この場合には、続けられる限り長期の投資をすべきで、期間は長いほど効果的です。この5年間のパフォーマンスで、ドルコスト平均法の威力を確認してみましょう。

|

| 毎月5万円の投資を80ヶ月続けて、400万円の投資元本が539万円になったという実例。このケースでは5本の投資信託を買い続けた結果でした。 |

上は、毎月5万円を1998年12月から80ヶ月間、分散投資した結果のグラフです。毎月5万円は、5つのファンドを1万円ずつ購入し続けました。日本株、米国株、欧州株、アジア株、海外債券という5つのアセットクラスへの分散投資です。合計400万円の元本は、539万円となりました。この間の収益率は8.67%でした。

たとえば、自分の老後生活のために行う資産形成の利回りとしては十分だと思うのですが、いかがでしょうか?銀行預金や保険商品の利回りを考えれば、断然に良いですね。違いは、自分でリスクを負うか?避けるか?だけです。

いったん、リスクを負うことを決断すれば、あとはそのリスクを抑える方法にはいろいろあるのです。その一つが分散であり、ドルコスト平均法は時間の分散方法でした。

この投資法は、株ばかりでなく、投資信託、金、外貨などに応用することができます。

● ● ● ● ● ●

【資産運用の理論を学ぼう バックナンバー】

理論を学ぼう 本当の運用は%で考える

長期投資はリスクを減らし資産を増やす!

株と債券を分けて持つ

ローリスク・ハイリターンはありえない?

人生の期待収益率を知る

外貨建金融商品の円ベース収益率

配当利回りと配当性向とどう違う

イールドカーブで金利に強くなる

ベンチマークは投資の評価基準

超過収益率と運用手腕の評価

時間加重収益率と金額加重収益率

算術平均と幾何平均

現在価値と将来価値

分散投資と相関関数

名目金利と実質金利

リスクとはバラツキのことだった

長期投資はリスクを減らさない