|

| 損害保険料控除の対象になるものとならないものを理解しましょう。 |

地震保険料控除については下記の関連記事をご覧ください。なお、損害保険料控除についてどのような制度だったか、また一部残っている経過措置について知りたい方はこのまま読み進めてください。

関連記事

地震保険料控除とは?損保と確定申告

地震保険料控除の経過措置、どう選択する?

地震保険料控除証明書の見方とポイント

―ここから本文―

私たち個人契約者が損害保険会社で加入している様々な保険―火災保険や傷害保険、あるいは共済など、挙げていけばきりがありませんが、ぼちぼち確定申告の準備を始められた方も多いのではないでしょうか?

税金を納める人が特定の損害保険・共済の契約で掛金を支払った場合に、一定金額の所得控除を受けることができます(←これが損害保険料控除)。

前半・後半の2回に分けて損害保険料控除のイロハから大切なキモまで解説していきたいと思います。

損害保険料控除の対象となっていた保険料

損害保険料控除の対象であった保険料がどういうものなのかまずは確認しておきましょう。損害保険料控除の対象となる保険や共済の契約は、本人(納税者のこと)・本人と生計を一にする配偶者・その他の親族が所有している家屋(店舗併用住宅含む)や生活用動産、これらの人たちの身体の傷害などを保険や共済の目的とする契約が対象となります。

【ここがキモ!】

・「家屋」というのは常時居住しているものが対象なので「別荘」などはは除外されます。

・「生活用動産」というのは、生活に通常必要な生活用動産を保険の目的とする損害保険料が対象となります。

・自営業などで店舗併用住宅の場合は住まいの部分のみが控除の対象です(面積按分)。

損害保険料控除の対象となる保険(主なもの)

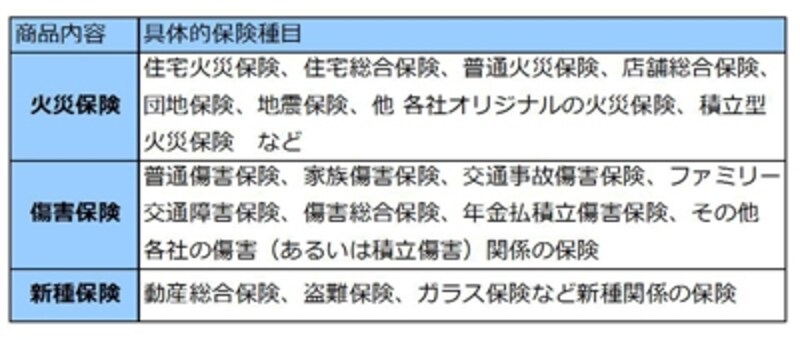

それでは具体的に損害保険料控除の対象となる損害保険について見てみましょう。下記の表をご覧ください。

損害保険料控除の対象となる保険

・表を見ておやっと思った人もいると思います。そうです自動車保険は損害保険料控除の対象ではありません。

・また損害保険会社からも販売できる医療保険・がん保険それから所得補償保険、介護費用保険、医療費用保険(←医療保険とは違います。注意!)などの第三分野の保険も損害保険料控除ではありません。

これらは損害保険会社で加入した保険であっても原則「介護医療保険料控除」となります(2012年1月1日以降の契約の保険料より。それ以前は契約は生命保険料控除の対象です)。

・なお、年金払い積立傷害保険(いわゆる損保版の年金)は「長期の」損害保険料控除の対象です。生命保険の年金と区別しましょう。これについては後半でお話しますが、加入時期によっては現在でもまだ長期の損害保険料控除の対象となります。

引き続き「損保と確定申告2【損害保険料控除・後編】」に進む方はここをクリック

【関連記事・関連サイト】

地震保険料控除証明書の見方とポイント

地震保険料控除とは?損保と確定申告

雑損控除と災害減免法で税金を軽減する!

医療費控除、入院しても対象外のものは何?

確定申告と保険金・満期保険金【生命保険、損害保険】

生命保険料控除は損保で加入しても対象?

損保と確定申告2【損害保険料控除・後編】

確定申告と年末調整はどう違うの?

損害保険と税金/確定申告