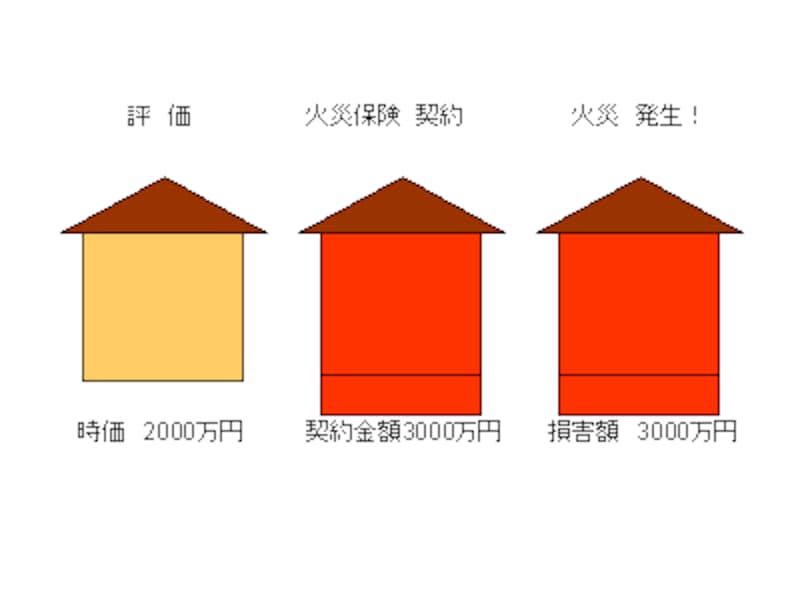

火災保険の契約金額が時価より高かったら(超過保険)

それでは次に必要以上に契約金額を多くつけていた場合にはどうなるのでしょうか?【例2】保険目的/建物 火災保険種目/住宅総合保険

時価額2,000万円(保険価額2,000万円) 保険金額3,000万円(契約金額3,000万円) 損害額3,000万円

|

この【例2】の場合には保険価額である2,000万円が上限になりますので、1,000万円増やして加入している分について保険金は支払いになりません。これは金額を増やしている分、余計に掛け金をかけていてもです。

【例2】の図ではイメージしやすいように損害額3,000万円としましたが、正確には時価は2,000万円なわけですから実際の損害はあくまで2,000万円です。

必要以上に多く加入しているということは、火災などの事故や災害などがあって保険金が支払われると結果的には儲かってしまいます。つまり焼け太りは認めないということです。またこれは異なる損害保険会社2社で火災保険に加入する場合でも同様です。

一つの建物などに対して別々の損害保険会社で加入することなどはそうはないと思いますが、その場合には注意が必要です。もちろん2社合計で保険価額の範囲の中で契約をしていれば問題はありませんが、双方の損害保険会社にその旨伝える必要があります。

一般的には必要以上に過大な評価で契約する際には営業の人が止める(無駄な掛け金を支払うだけなので)でしょうが、こうしたことは頭に入れておきましょう。