火災保険の契約金額が時価より低かったら(一部保険)

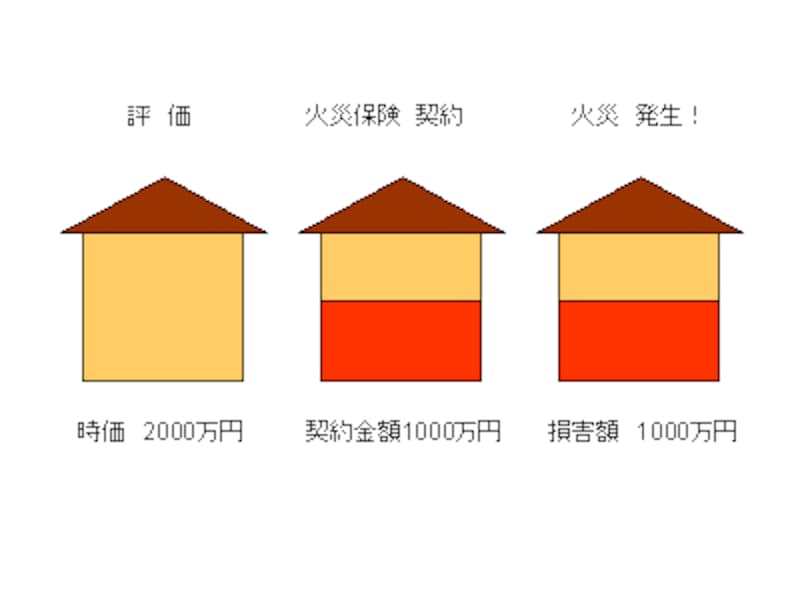

ここから具体的に数字を出して見ていきましょう。まずは時価額よりも低く契約していた場合です。【例1】保険目的/建物 火災保険種目/住宅総合保険

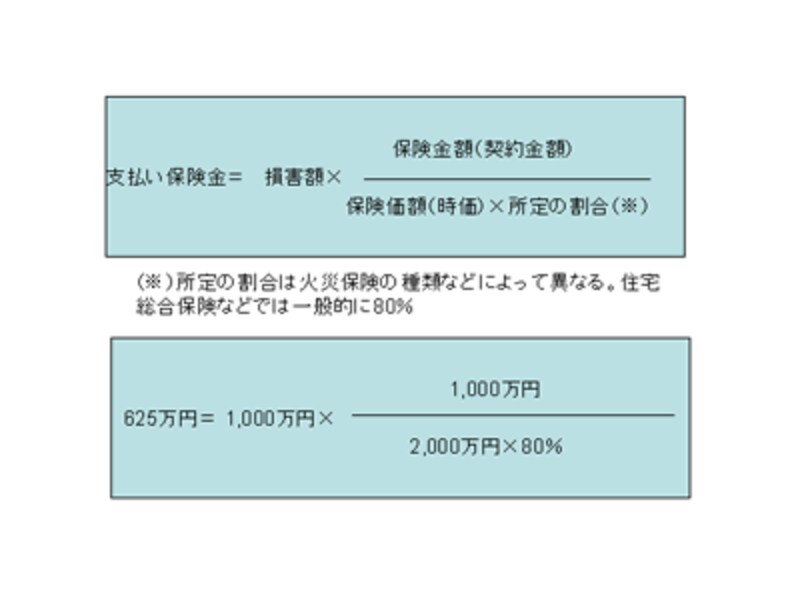

時価額2,000万円(保険価額2,000万円) 保険金額1,000万円(契約金額1,000万円) 損害額1,000万円

|

|

【例1】の契約でも仮に火災などで全焼した場合(全損という)には契約している1,000万円は支払われますが、部分的な損害があった場合(分損という)には上記の通り一定の計算式に当てはめて支払う保険金を計算します。

1,000万円の補償で契約しているのだから1,000万円の損害は全額支払われると思ったら実は大きな間違いです。こうした支払い方法を「比例てん補」と言います。逆に実際の損害額を支払うのを「実損てん補」と言います。

なかなか自分の住まいが被害に遭うというのはイメージしにくいものですが、いざというときに火災保険が役に立たないことのないようにしておきましょう。