退職したら、お金は足りるのか、生活できるのか……年金も少なくなるので心配です

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、仕事のストレスがあり、早期退職をしたいと考えている57歳の会社員女性です。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

早期退職した場合、お金は足りますか?

■相談者

悩める元乙女さん

女性/会社員/57歳

新潟/持ち家(一戸建て)

■家族構成

父親(85歳)、母親(83歳)、子ども2人(社会人、大学生)は別居

■相談内容

いつも読ませていただいています。定年まで2年半ですが、ストレスで早期退職したいと考えています。その後は、違う業種でパートでも働きたいと思っていますが、子どもがまだ大学生ということ、これから生活していけるかが不安で踏み切れません。アドバイスよろしくお願いします。

今後予想される出費は、子どもの卒業時に使う引越し代・家電代などで約50万円、車の買い替え約200万円、家の家電、お墓を永代供養墓にするためかかるお金です。家はだいぶ古くなっていますが、最低限のリフォームしかしない予定です。

退職金は定年までいると約1200万円、途中退職で約1000万円です。子どもに180万円貸しているので、それも返してもらえます。年金は60歳まで継続で64歳から103万2181円、65歳から178万2689円、個人年金保険が60歳から10年間、年間91万円です。

親からの相続は1000万円の予定で、親は払済保険(父が200万円、母が100万円)に入っています。葬式は簡素にやる予定なので、その保険で永代供養墓の費用に充てたいと思っています。親が亡くなった老後は、家は売却して中古マンションまたは老健施設に入りたいと思っています。家の売却は田舎なのでたいしたお金にはならないと予想されます。

途中退職した場合、国民年金、国民健康保険料が発生、大学生の子どもの国民健康保険もかかります(国民年金は学生なので免除されています)。そのお金が足りるのか、その後生活できるのか、年金も少なくなるので心配です。今の収入がなくなり、出費が増えるのでとても心配です。ストレスで心療内科にも通い出しました。早期退職しても大丈夫でしょうか? ぜひ診断お願いいたします。どうか、よろしくお願いいたします。

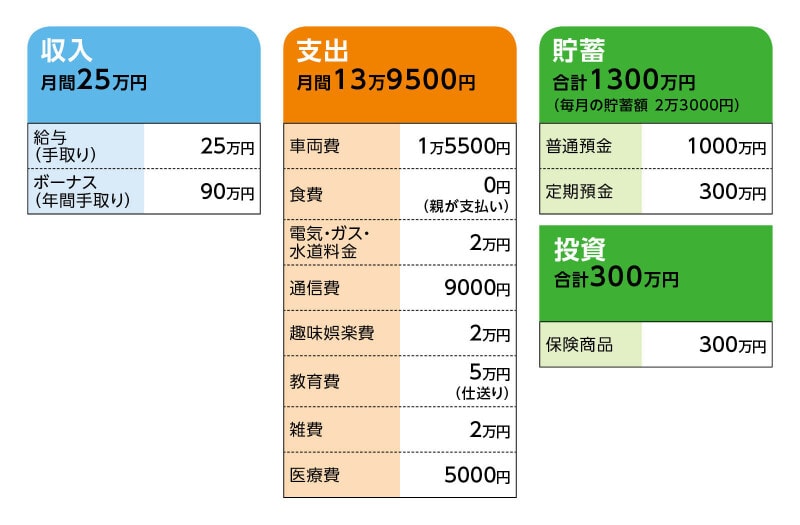

■家計収支データ

相談者「悩める元乙女」さんの家計収支データ

■家計収支データ補足

(1)ボーナスの使い道

基本的に全額貯金ですが、普通預金に入れているので年払いの職業関連会費(1万9000円)、火災保険料(2万2800円)、カード年会費(2100円)、NHK受信料(1万3650円)、車の保険料(3万円)、冬の灯油代、固定資産税(約4万円年払い)、車検代(2年に1回約10万円)の天引きになります。

(2)貯蓄について

毎月の貯蓄額は特に決めていませんが、使わなかったらすべて普通預金に入っているので、そのまま貯金になっています。

(3)投資商品について

iDeCoの毎月の掛金は2万3000円。そのほか、保険型ですが、払込で300万円運用して450万円になったら自動的に解約になる商品です。死亡しても元金は受け取れます。

(4)家計収支について

・食費は親と同居なので親が支払ってくれています。

・冬の灯油代が11月から3月までかかります。

(5)住まいについて

現在の住んでいる家は私の持ち家です。将来、家を売却して中古マンションを購入する場合の予算は1000万円以下で。それ以上は無理だと思っています。

(6)車について

ガソリン代約5000円、職場の駐車代5500円、あとはタイヤ交換、オイル交換、車検以外の点検などを月にならしたものです。車の買い替え時期は約8年後。それで車は最後にしようと思っています。

(7)加入保険について

生命保険は払済保険400万円。これは今年末に解約しようと思っています。個人年金保険は約1万円給料天引きでしたが、払込済みにしました。

(8)お子さんに関する支出について

学費は払込済みで、これ以上かかりません。社会人の子どもに貸しているお金は車の購入資金です。ローンで利息がかかるよりいいと思い無利子で貸しています。ちゃんと返してくれる予定です。

■FP深野康彦の3つのアドバイス

アドバイス1 すぐに仕事を辞めて1年は休養して

アドバイス2 65歳時点で3000万円は残るので心配なし

アドバイス3 マンション購入も施設見学も元気なうちに

アドバイス1 すぐに仕事を辞めて1年は休養して

おひとりで、よく頑張ってこられましたね。第1子は社会人、第2子も大学卒業を迎えれば、これからは自分のために時間を使っていただきたいと思います。仕事のストレスで早期退職をお考えとのこと。いろいろな不安はあるかもしれませんが、十分な老後資金を確保できていますから、問題ありません。心療内科に通われるほどであれば、すぐにでも仕事を辞めてください。自分が一番大事です。自己都合になるので2カ月ほどの給付制限があり、すぐには失業給付を受けられませんが、年齢からすると150日の失業給付期間ですので、早期退職したら離職票を持って、すぐにハローワークで申請するようにしてください。

早期退職後、家計と金融資産がどのようになるのか、試算してみましょう。

現在の金融資産が1600万円あり、退職金が1000万円で合計2600万円。相続で1000万円とのことですが、現段階では計算に入れません。

支出としては月14万円で年間168万円。これに年払い保険料14万円など年間でかかるコストを加えて約190万円が確実に出ていくお金となります。退職後の1年は失業給付もあるので、実際にはもう少し抑えられると思います。1年休養して残る金融資産は2410万円です。

アドバイス2 65歳時点で3000万円は残るので心配なし

1年後に、心身の状態が回復していれば、パートで月6万円ほどの収入を得るようにしましょう。そのためにも、1年の休養はとても大事です。月6万円で年間72万円の収入に対して、支出は仕送りの5万円がなくなっていますので、年間130万円ほど。年間60万円ほどが不足となり、貯蓄から取り崩すことになります。64歳までの6年間で360万円です。先の金融資産から差し引くと、2050万円です。取り崩しが多いように思われますが、ここからは安心してください。64歳で特別支給の老齢厚生年金、65歳から公的年金を満額受け取れますので、心配することはありません。また、60歳から個人年金保険の受け取りがあります。年額91万円で10年間。計算上、合計910万円を先の金融資産に加えると、いわゆる老後資金としては2960万円あるということになります。

64歳時点でパートも辞められるのなら、老齢厚生年金103万円で年間支出は122万円ですから、20万円ほどは取り崩しになりますが、65歳からは公的年金が178万円ですから、年間支出が変わらなければ、貯蓄ができてしまうぐらいです。

つまり、65歳時点では3000万円ほどの金融資産が残り、その後は収支トントン、もしくは貯蓄が積み上がっていく、という試算になります。

この間に、お子さんの引越し費用や結婚の際の支援、車の買い替えなど、ある程度まとまったお金が出ていき、一時的に金融資産が減ってしまうことに不安を感じるかもしれませんが、最終的には十分な老後資金が残りますので、大丈夫です。

アドバイス3 マンション購入も施設見学も元気なうちに

現時点では、ご相談者が60歳、65歳のときにどのような生活になっているかわかりません。ご両親の年齢を見ると、なにかしらの介護やサポートが必要になっていると思われます。親の介護は親のお金で、が基本ですが、なにかと精神的、身体的な負担はかかってきます。ストレスを溜めないためにも、自分の生活、自分の時間を大切にしてください。マンション購入もひとつの選択だと思います。65歳までにどれぐらいの金融資産が残っているか次第ですが、予算1000万円と決められているのであれば、問題ないでしょう。ただ、年を重ねてから不動産の売却や購入は、なかなかシンドイものです。高齢者施設見学も含めて、最終的にどこに住むかは、元気で体が動くうちに検討しておくといいでしょう。

ご相談文を拝見すると、非常にしっかりとしたお考えをお持ちですし、家計管理もきちんとされていることがうかがえます。おおよその試算ではありますが、老後を心配することはありませんから、もう少し肩の力を抜いて、生活を楽しんでいただきたいと思います。お子さんへの仕送りがなくなったら、その5万円は自分の楽しみに使っていいと思いますよ。

最後にiDeCoについては、退職されたら中止でいいと思います。引き出しは60歳以降になりますので、その間、運用だけは続けるようにしてください。

相談者「悩める元乙女」さんから寄せられた感想

深野先生、いつもアドバイス拝見してました。今回私の相談にアドバイスいただき、本当に感謝してます。定年退職することが当たり前と思っていたので、早期退職したらどうなるか不安でしたが、優しいお言葉と丁寧なアドバイスで救われました。早期退職して自分自身を取り戻したいと思います。iDeCoは減額して継続しようと思ってましたが、運用だけにすることもできるのならそうしようと思います。本当にありがとうございました。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)

★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

教えてくれたのは……

深野 康彦さん

取材・文/伊藤加奈子

【関連記事をチェック!】

57歳貯金900万円。賃貸住宅のまま老後を迎えるのが不安

57歳、不規則な勤務で働き、65歳以降が年金だけになったときが不安なので相談させてください

夫57歳、貯金は330万円。これから住宅ローンを組んで大丈夫?

57歳貯金980万円。年金もあてにできず、70歳くらいまでは働くつもりではいますが不安