次子が、嫁いだ長子宅に居候しており、まともに働いていないので、将来を考えると不安になります

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、子ども2人を育て現在は一人暮らしの57歳の会社員女性。自分の老後のお金と、成人した子どもの将来についても心配だといいます。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

自分の老後だけではなく、子どもの将来も心配です

■相談者

蝶子さん

女性/会社員/57歳

大分県/借家

■家族構成

一人暮らし(子ども2人は別居)

■相談内容

一人暮らしのわりに食費が高めなのは、サプリメントも含んでいるからです。夜勤のある仕事ですし、過去に入院、手術をしたこともあるので、体調管理には気を遣っています。仕事は、60歳で役職定年になり、昇級はなくなります。定年は65歳で、給料、ボーナスともに3割カットになります。定年の65歳でできれば退職したいのですが、年金もあてにできないし、頑張って70歳くらいまでは働くつもりではいますが不安です。

確定拠出年金に、今は5万5000円掛けています。利益が出たので、債券を少し残して定期預金に変更しました。今後は掛金を減額して、個別株を買おうと考えています。個別株は、2年前から始めました。今年は、年間配当が税込み約9万円予定です。すべて再投資します。投資信託は毎月3000円積み立て預金感覚でしています。

今は、固定費削減のため、引っ越しをするつもりで物件を探しています。2万円ぐらい安いところを探しています。スマホは、格安SIMで、2000円ぐらいです。高齢の両親がいるので、通話し放題プランにしているので少し高めです。

保険は火災保険、自動車保険のみです。生命保険、医療保険は社会保険があるので不要と思い、入っていません。

今は一人暮らしですが、次子が、嫁いだ長子宅に居候しており、まともに働いていないので、将来を考えると不安です。自分で思いつくことはやっているつもりですが、他に何かできることがあれば教えてほしいです。よろしくお願いします。

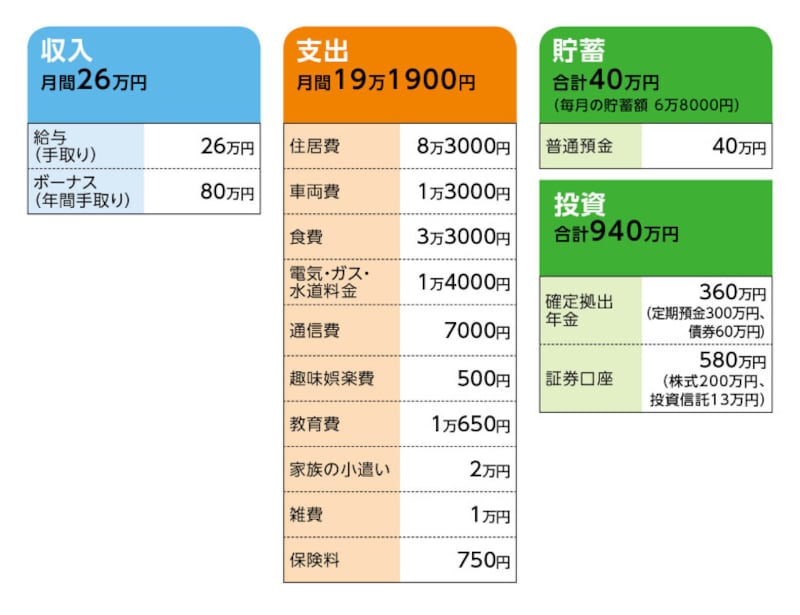

■家計収支データ

相談者「蝶子」さんの家計収支データ

■家計収支データ補足

(1)ボーナスの使い道

夏のボーナス約40万円は1年分の特別費として計上しています。使い道は、ふるさと納税5万円、自分の小遣いとして2万円、お年玉5万~7万円、お歳暮1万7000円、お中元1万7000円、実家の近所3軒分のお土産夏冬1万5000円、家族の誕生日5万~7万円。冠婚葬祭費や家電の買い換えなども特別費から出します。盆、正月費用として、長子家族が帰省するので、予算10万円くらい予定していますが、コロナの影響でお年玉だけですみました。代わりに、実家の駐車場を直すのに13万円使いました。

冬のボーナス約40万円は、自分の小遣い2万円以外は、何もなければ全額証券口座に入金しますが、今回は引っ越し費用として取り置きしてあります。

(2)自動車について

通勤で車を使います。ガソリン代6000円。県内に住む両親が高齢で、月1、2回様子を見に行くのに高速を使うため、ETC費用も含みます。保険・車検費用として7000円積み立て。軽の新車に買い換え、そろそろ車検です。法律が改正されない限り、10年くらいは乗り続けます。次に車を買い換えるとしても、貯金から一括で払うか、残価設定型のクレジットにするかは、仕事の状況によってもかわってくるので、今はわかりません。

(3)保険について

毎月750円の保険料は、年払いの火災保険を月割りした金額です。

(4)退職金について

退職金制度があるにはあるのですが、はっきりわからないので、ないものと思って期待していません。

(5)公的年金について

「ねんきん定期便」では、64歳から48万円、65歳から125万円となっています。

(6)家族について

長子と次子は30代です。長子は結婚し県外に出ています。次子は長子の家に居候しています。次子は、バイトをしているようですが、収入はわずか。短大の奨学金返済、スマホ代は払っているようです。食費をいれるように言っていますが、払えているかはわかりません。国民年金保険料は、納付猶予の手続きだけはしているようです。1回も払ったことはありません。健康保険は私の扶養に入っています。離婚後、仕事が忙しかったため、次子が引きこもるようになったと自分を責めたこともありましたが、最近は考えがかわり、次子がこうなったのは次子が望んだからだと思うようになりました。いくらサポートしても本人にやる気がなければどうやっても無理ですよね。将来は、長子に迷惑をかけないように生きていってもらいたいと思っています。自分自身もお金のことで子どもたちに迷惑をかけないように、できることをやっていくだけだと思っています。

■FP深野康彦の3つのアドバイス

アドバイス1 自分のことだけで十分。今のペースで大丈夫

アドバイス2 65歳以降も働けたら、年金の繰り下げも検討を

アドバイス3 金融資産の6割は現預金にして、いざというときの備えに

アドバイス1 自分のことだけで十分。今のペースで大丈夫

いろいろご苦労してこられたのですね。次子のことはご心配だと思いますが、長子との関係が良いのであれば、当面は長子に任せ、蝶子さんはそっと見守っていかれるのがいいのでしょう。今はご自身のことを考えていかれれば十分だと思いますよ。現状の生活・貯蓄ペースであれば、金銭的な不安はありませんので、大丈夫です。家計に無駄はなく、しっかりと管理されておられます。毎月6万8000円の貯蓄ができていますので年間で81万6000円。ボーナスの半分は特別費として取り置かれていますので、それで大丈夫です。残り半分は、できれば貯蓄としてしっかり残しておいてください。引っ越しも考えておられるため、その分は仕方ありませんが、今後、こうした臨時出費は特別費から出せるようにしておかれるといいでしょう。

ボーナスの半分40万円を貯蓄できたとすると、年間121万6000円になり、定年の65歳までの8年間で972万円貯めることができます。今ある金融資産を加えると、約1950万円です。

これが、65歳以降の老後資金となります。

アドバイス2 65歳以降も働けたら、年金の繰り下げも検討を

65歳以降も働くとすると、収入が3割カットとのこと。それでも、現在の生活コストのままであれば、年間40万円ほどは黒字になります。その分は老後資金に上乗せしていくことができます。65歳以降も、働いて得た収入で生活ができますので、その際は、公的年金の受給を繰り下げることも検討してみてください。65歳時点で、現在の見込み額から少し増え130万円ほどになっていると思われますが、70歳まで繰り下げると、185万円ほどに増額されます。生活費の不足分は、老後資金から取り崩していくことになりますが、年間50万円不足すると考えても、一生涯、金銭的に困ることはありません。

住居費を下げるために引っ越しも検討されているとのことですから、さらに生活コストを下げることができ、車の買い換え(残価クレジットではなく、現金にしてください)や、ちょっとした出費があっても対応することが可能でしょう。

健康が一番大事ですから、65歳以降は無理なく働ける年齢まででいいと思います。年金の繰り下げも1カ月単位で可能ですから、体の調子とその時点での金融資産の状況で考えればいいでしょう。心配はいりません。

アドバイス3 金融資産の6割は現預金にして、いざというときの備えに

ただ、気がかりなのは、貯蓄と投資のバランスが悪いことです。実際、現在の現預金は40万円です。投資も大事ですが、いざというときに現金がすぐに引き出せない事態になるのは、避けるようにしてください。少なくとも100万円程度の現預金は確保しておくようにしてください。現在、毎月の貯蓄の大半が確定拠出年金の掛金になっています。半分程度は銀行口座に預けるなど、貯蓄の仕方は見直してほしいと思います。65歳時点では、貯蓄と投資が半分ずつ、せめて6対4ぐらいになるよう調整していってください。

最後に、次子については、長子を通して第三者に相談することも、いずれ必要になってくるかもしれません。地域の社会福祉協議会など、地域や公的機関でのサポートが受けられるかどうか、それだけは調べておかれるといいのではないでしょうか。

相談者「蝶子」さんから寄せられた感想

今は何とか貯金できてはいますが、老後が心配で心配で。ですが、プロの方に診断いただき、少しホッとしているところです。今後はアドバイスにもあったように、預貯金として貯めることもやっていきます。そして働ける限りは働いて収入を確保していこうと改めて決意しました。子どものことにも助言いただきありがとうございました。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)

★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

教えてくれたのは……

深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金まわり全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。著作に『55歳からはじめる長い人生後半戦のお金の習慣』(明日香出版社)、『あなたの毎月分配型投資信託がいよいよ危ない!』(ダイヤモンド社)など

取材・文/伊藤加奈子

【関連記事をチェック!】

57歳、不規則な勤務で働き、65歳以降が年金だけになったときが不安なので相談させてください

60歳間近で貯蓄1000万円のみ。次男は就職に失敗…

57歳貯金600万円。夫が数年前に亡くなり、2人の子どもに毎月7万円ずつ家に入れてもらっています

55歳、貯金3000万円。今の会社を辞めて、月に10万円程度のバイトで暮らしていきたい

57歳主婦、夫が病気退職。65歳までどう家計を支える?