老後の住まいは賃貸と購入、どちらがいいでしょうか?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、65歳まで働くつもりが、それ以降年金だけの収入となったときの家計収支が不安で、貯蓄や保険について相談したいという57歳の会社員の方。お悩みにファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください(相談は無料です)★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

将来、年金収入だけになったときに収支が心配です

■相談者

トンボさん(仮名)

男性/会社員/57歳

東京都/借家

■家族構成

妻(57歳)、娘(20代)※結婚独立

■相談内容

2年半で60歳になります。健康であれば65歳までは最低働くつもりです。今後フローが年金だけになり、それなりのストックが必要になる時期が近づくにつれ、現状の家計を見直したく、また、A県に所有している賃貸中の社宅用マンションの売却時期等についても相談したく、よろしくお願い申し上げます。

①今後必要な資金として車の購入を予定しています。現在11年目の車に乗り続けています。故障するまで乗る予定で購入時期は未定、購入金額としては350~400万円(現金購入)を予定しています。特別に資金手当てはしていませんが大丈夫でしょうか?

②現在、古い公団住宅に住んでいます。私は終の棲家として東京都で賃貸を考えています。老後は賃貸と購入(中古を考えています)どちらがいいでしょうか? 購入するとしても1000万円前半での現金購入を考えています。

③現在、夫婦でiDeCoとつみたてNISAに毎月投資しています。iDeCoは上限額、つみたてNISAは各約2万円です。つみたてNISAはiDeCoの制度改正があった場合に備え上限枠までは投資していません(私は金積立3万3000円/月をしております)。貯蓄はこれでよろしいでしょうか?

④公的年金以外に、確定給付企業年金(60歳~)が、受給期間5・10・15年から選択し受給でき、下限2%運用です。金額少ないですが企業年金(65歳~)があります。公的年控除等を鑑み15年での受給を予定しています。よろしいでしょうか?

⑤生命保険は、これまで娘の結婚を機に私の終身保険(掛捨て)を解約、月払いから年払いへの変更等見直しを行ってきました。現在加入の医療保険とがん保険のうち個人契約分を解約しようと思いますがいかがでしょうか? またほかに必要な保険はありますでしょうか?

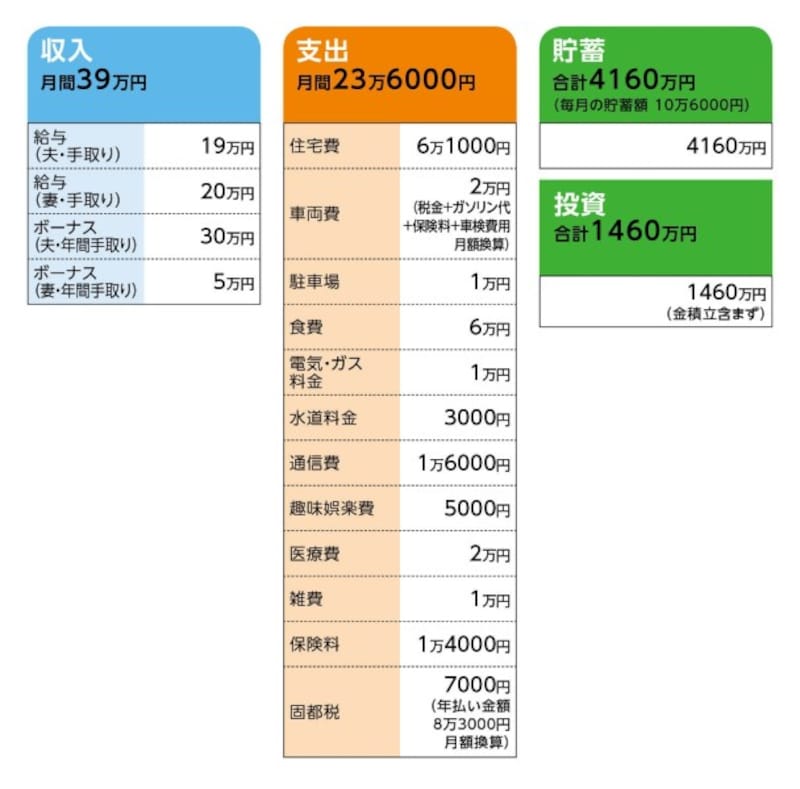

■家計収支データ

相談者「トンボ」さんの家計収支データ

■家計収支データの補足

(1)収支について

貯蓄額を含めた月収支は4万8000円のプラスが、3月以前は▲5万2000円です。(2)に記載した賃貸中の社宅用マンションの収支を月収支に反映させると1万4000円ほどのプラスですが月収支の変動額の範囲内でプラスマイナスゼロという現状です。この先、夫婦ともに現状通り働き続ければ前述の通り4万8000円のプラスになります。これまで妻の収入は生活費に入れず妻名義の普通預金に貯金してきました。妻の支出はiDeCoとつみたてNISA、年数回のクレジット決済です。

(2)住宅費について

勤務の関係から当分賃貸暮らしが続く予定です。終の棲家として私はUR等の賃貸を考えています。私がA県に所有している、賃貸中の社宅用マンションは人気学区内に立地しているので転勤者の借手が見つかりやすい物件と思います(今後賃料は下がっていくでしょうが)。賃料収入と管理費・修繕積立金は一つの銀行口座で管理しています。月収支には反映していませんが、反映すると収入8万9870円(管理経費差引き後入金金額)支出2万3080円(管理費+修繕積立金)差引6万6790円のプラスです。借主様から修繕等の依頼があると別途修繕費用がかかります。

(3)車両費について

今年車検を受けました。費用は20万円で他に自動車税・保険料・ガソリン代(1回/月)を月換算額し計上しています。

(4)加入保険について

〈本人〉

①生命保険=年払い保険料6万8340円

②医療保険=年払い保険料3万5230円、解約返戻金等なし⇒金額的に貯蓄で賄えるので解約予定

③がん保険=年払い保険料4万4000円、解約返戻金等の試算102万6200円

④がん保険=年払い保険料1万4800円、解約返戻金等の試算39万1000円

〈妻〉

①生命保険=払込保険料217万4100円、積立配当方式

(5)貯金・投資の内訳について

・普通預金 4130万円

・定期預金 30万円

・国内株式 1100万円

・米国株式・ETF 270万円

・投資信託 90万円

・金積立 20万円

貯蓄合計 4160万円

投資合計 1460万円(金積立含まず)

貯蓄+投資 5620万円

毎月の貯蓄

本人(iDeCo1万2000円+つみたてNISA2万円+金積立3万3000円)、妻(iDeCo2万3000円+つみたてNISA1万7500円)

(6)ボーナスについて

使途ありません。貯蓄・生活費にあてています。

(7)年金について

〈国民年金〉

・本人 65歳から受給した場合 年額69万9876円

・妻 不明

〈企業年金・確定給付企業年金〉

・本人 企業年金/65歳から受給した場合 年額26万3200円

・本人 確定給付企業年金/60歳から受給した場合 年額52万8696円

(8)お勤め先について

私は不規則な勤務をしており、断眠・寝不足・昼夜逆転などで健康的に良くない状況ですが、勤務変更を言い出せない状況です。そのため退職金制度はありますが全く見込んでいません。妻はパート勤務のため退職金はありません。4月から厚生年金加入のために勤務時間数を増やしましたが体調が思わしくなく60歳以降の勤務は未定です。

(9)ご家族について

妻の母がA県で施設に入所しており、妻が休みの都合がついたときに状態を確認しに行きます。交通費は母に負担してもらっています。

■FP深野康彦の3つのアドバイス

アドバイス1 ご夫婦の健康が心配。退職しても、経済的なロスはありません

アドバイス2 保険は割り切れるなら、全部やめても構わない

アドバイス3 所有している賃貸物件は、当面継続し、いずれ処分を

アドバイスの詳細はこちら>>